米中対立の警戒感が和らぐ

9/16-9/20の米国株式市場は9/17-18に米連邦公開市場委員会(FOMC)が開催されることや週末にはNY株価指数先物とオプションなどのクワドルプル・ウィッチング(4つの取引が同時に期日を迎える日)を控え神経質な展開を想定する。

米中対立問題については、10月初めに米中閣僚級協議が再開されるとの報道や米国による対中関税率の引き上げ先延ばし(9/11発表、10/1から10/15に)、中国による米国からの輸入品に対する追加報復関税の免除(16品目、9/17から1年間)などを受け、市場には安心感が広がっているもよう。一方で、FOMC後の週末には株式市場で先物などのクワドルプル・ウィッチングがあり、思惑的な売買が入る可能性には注意が必要と考える。

強弱感が入り混じる経済統計

9/3に発表された8月ISM製造業景況感指数では、世界的な需要の弱さや貿易摩擦激化による経済活動の縮小が示され、米国経済のリセッション(景気後退)懸念が強まったか。一方、9/5に発表された8月ISM非製造業景況感指数は56.4と予想中央値の54を上回り不安を和らげたもよう。サービス業については9月と10月は米中の関税引き上げ対象に消費財等が加わった影響が出ると予想される。しかし、米国ではインフレを上回る賃金上昇が窺えるため、実体経済への影響は限定的と思われる。

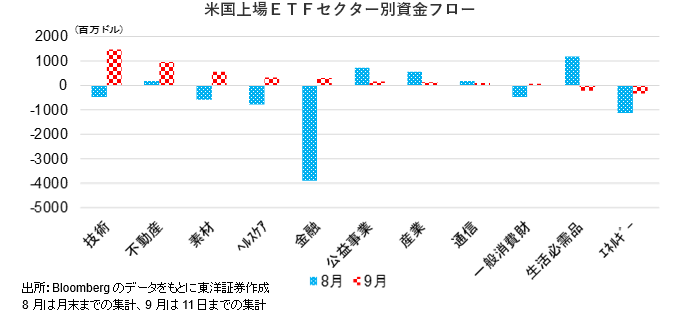

セクターから見た個別銘柄

9/11までの米国上場11業種のセクター別ETFの資金フローでは、米中対立問題により8月に資金流出が見られたセクターの一部に資金が戻っているもよう。新型iPhone11などの新製品や動画・ゲーム配信など秋から始める新サービスの詳細を発表したアップルなどが含まれるテクノロジー(技術)に資金が回帰しているようだ。同セクターにはハイテクやソフトウエアなどが含まれる。参考銘柄としてマイクロソフト(MSFT)やアドビ(ADBE)などに注目したい。

(9/12記 マーケット支援部 佐藤)