押し目買いが下支えするか

8/19-8/23の米国株式市場は内外情勢の動向を織り込みながらの展開となろうが、軟調場面では押し目買いが下支えするだろう。

8/13に米トランプ政権が対中制裁関税について、一部品目に発動延期を決定。中国への強硬姿勢を和らげたことは、投資家心理の好転につながるだろう。しかし、不透明要素が払拭されたとは言い切れない。

加えて、各国の政治的な問題から端を発する市場の不確実な要素が散見される。

一方、米国の8月のエコノミスト調査では、向こう12カ月にリセッション(景気後退)に陥る確率は35%に上昇し、19年第3四半期(7-9月期)国内総生産の伸びは年率1.8%に減速するとも予想されている。

米国債の長短金利逆転から米ボラティリティ指数が上昇、NYダウ平均は値幅を伴った荒い値動きが続いている。アルゴリズム取引等の機械的な売買活発化への警戒感から、投資家のリスク回避姿勢は一段と強まっているようだ。

世界的な金融緩和が景気を下支え

各国の中央銀行は自国経済を下支えするため相次いで利下げに動き、世界的な景気減速への対処を行っている。

来週は8/22-8/24にパウエルFRB議長がジャクソンホールでの講演予定のため、長短金利逆転後の内容が、今後の投資スタンスの参考になるだろう。

待機資金の株式市場流入に期待

米大手投資銀行が8/13に発表した8月の機関投資家調査によると、投資家の保有資産に占める現金比率は5.1%と過去10年の平均4.6%を上回ったもよう。

また、米マネーマーケットファンド(MMF)の残高は8/7現在、3兆3364億ドルと1年前の2兆8642億ドルから16.5%も増加している。

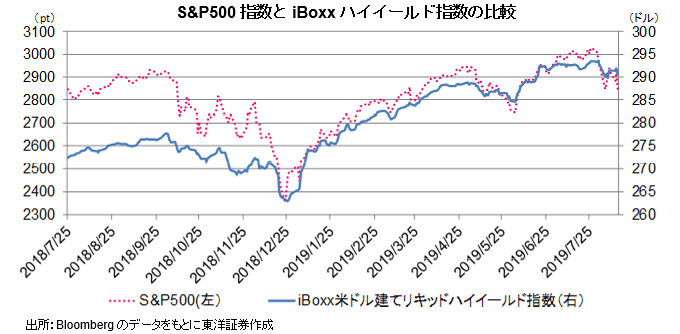

加えて、景気に敏感な低格付けのハイイールド債価格は高止まりし安定している。株式市場のボラタイルな動向を踏まえれば、きっかけ次第で大量の待機資金が株式市場へ流入する可能性は押さえておきたい。

(8/15記 マーケット支援部 佐藤)