【日本株投資戦略】急変動の余韻が残りそう、押し目買いが有効となろう

8/13~16の日本株式市場は、不安定な展開を想定。

日銀の追加利上げ(7/31)をきっかけに円が急進したことで国内主要企業の業績上方修正の期待が後退、加えて8/2に発表された弱めの米7月の雇用統計を受けて米景気後退懸念が強まったことなどから、日本株は猛烈な下げに。相場の流れに追随して売買を行う短期スタンスの投資家の先物の売りが、下げを主導したやに思われる。

日経平均は8/2(金)に2,216.63円(5.81%)安、翌営業日の8/5(月)には4,451.28円(12.40%)安し、下げ幅は過去最大、下落率は過去2番目の大きさだった。もっとも、両日の下げは、ファンダメンタルズやバリュエーションに関係なく、ほぼすべての銘柄が売られる全面安で、売られ過ぎと言えよう。その後、8/6(火)に日経平均は3,217.04円高して過去最大の上げ幅となるなど、荒い値動きに。

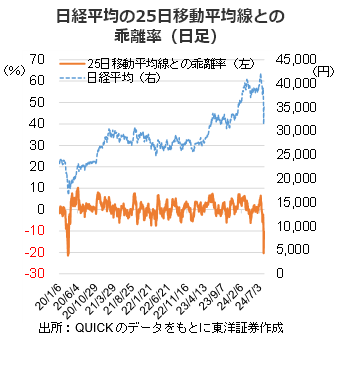

日経平均の25日移動平均線(短期の相場トレンドを示すとされる)の下方乖離率は20.37%(8/5時点)で、売られすぎとされる5%を大幅に上回り、乖離率は「コロナショック」があった20年3月以来の水準に接近する場面があった。また、騰落レシオ(東証プライム、25日移動平均)は8/5に76.76%まで低下、約9カ月ぶりの低水準となった。一般的に80%を下回ると「売られすぎ」を示す目安とされる。

日本企業はガバナンス(企業統治)が改善傾向にあり、利益水準も高く、株価は今後ファンダメンタルズとバリュエーションに回帰すると考える。目先、急変動の余韻が残ると思われる中、好業績が予想される銘柄の押し目買いが有効な戦略となろう。

(8/7記 投資情報部 大塚)