リスク回避に自信示す当局

中国の不動産各社の資金繰り不安やデフォルト懸念が起き、金融システム全体への影響が取り沙汰されている。ただ、中国人民銀行(中央銀行)の関係者は先日、「恒大問題は銀行システムでコントロール可能」と打ち明けてくれた。各種データからこの根拠をまとめてみる。

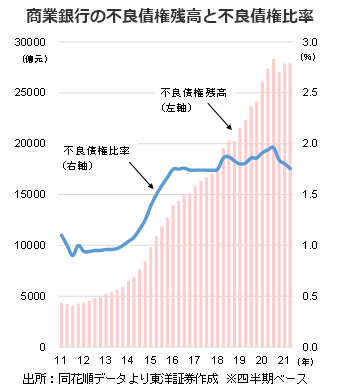

銀行の不良債権比率は1.76%

まずは銀行の不良債権。中国銀行保険監督管理委員会によると、今年6月末時点での商業銀行の不良債権残高は2兆7907億元。ここ10年で約7倍近くに膨らんだが、直近1年では高止まりの傾向が見られる。不良債権比率は1.76%で、こちらも高止まりから低下に転じている。不良債権は統制可能なレベルに落ち着いており、むしろ優秀な数字との判断もできよう。ただ、不良債権比率を銀行ランク別で見ると、国有大手などの大型商業銀行は1.45%だが、都市商業銀行は1.82%、農村商業銀行は3.58%と、中小や地方銀行の数値がやや劣っている。

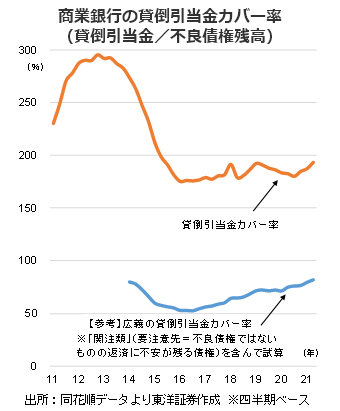

一方、貸倒引当金カバー率(貸倒引当金/不良債権残高)は193.2%に上り、直近で再び上昇基調だ。不測の事態に備えた積み増しの動きがあるのだろうか。「関注類」(要注意先=不良債権ではないものの返済に不安が残る債権)を加えた広義のカバー率は82.4%まで低下するが、全体的には悪くない数字と判断できよう。

数字のみ羅列すると、中国恒大集団(03333)の負債総額は1兆9665億元、有利子負債は5718億元に上る(21年6月末時点)。一方、商業銀行全体の貸倒引当金は5兆3927億元(同)、純利益は1兆1409億元だ(6月中間期)。

消費への影響は引き続き注視

中国人民銀行の易綱総裁は10月17日、「全体として我々は恒大のリスクを封じ込めることが可能」と発言。経済や金融システムへの負の影響を否定した。ただ、不動産市場に対する市民の不信感増大、資産効果の減退、消費意欲の後退などの可能性もある。ミクロ面での影響は引き続き注視する必要があろう。

(上海駐在員事務所 奥山)