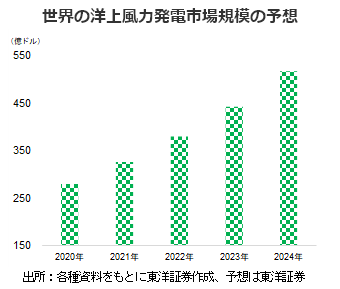

1兆円市場、始動の見込み

前例の無い規模で動き出そうとしている「環境市場」、なかでも一際注目を集めそうなものとして洋上風力発電が挙げられよう。

一部推計では、日本国内における洋上風力発電の市場規模は10GWの導入が実現すれば、2030年度には1兆円に達し、経済波及効果は累計で最大15兆円規模になるとされている。

「着床」か「浮体」か

日本においては陸上風力の導入の方が進んでいる。一方で、日本は主に地理的要因から導入余地は限定的という事情もある。そのため、洋上風力の導入ポテンシャルが非常に大きいということだ。

洋上風力には「着床式」と「浮体式」の2つの様式が存在する。前者は文字通り基礎を海底に埋め込むものだが、後者は基礎を海上に浮かべるもの。遠浅の海域が少ない日本においては大きな導入ポテンシャルがあるとされ、過去の環境省の調査では、浮体式の導入ポテンシャルは着床式と陸上の合計の2倍強と試算されたようだ。

一方で、海面利用者等の社会受容性や技術面、陸上比2倍ともされる高いコストといった課題が山積している。とはいえ、経産省が陸上に比べ低コストとされる海底ケーブルを活用して海底送電線を整備する検討に入ると3/13に伝わったように、課題解決に向けた取り組みは着実に進展しそうな印象でもある。

洋上風力発電を巡る世界の現状

洋上風力は世界レベルでも導入が進む。

欧州では既に導入が先行しており、洋上風力先進地域と言える。英国は世界の発電設備の総設置容量でシェア約32%と首位に立つ。約23%のドイツがそれに続く。また、20年11月には欧州委員会が2050年までに発電能力を原発300基に相当する300GWに引き上げる目標を発表した。

中国の動きも見逃せない。中国で建設中の総容量は世界の約44%に相当するとのこと。2020年末時点で中国の洋上風力設置容量は約705万kWと、ドイツに肉薄し2021年中にも追い抜く可能性が言及されている。

米国でもバイデン大統領による路線修正で再度注目が集まっており、世界的な大潮流となっている洋上風力発電。ここでも、日本の本気度が試されている。

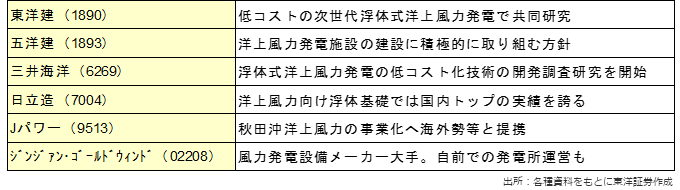

主な関連銘柄(銘柄略称)

(マーケット支援部 山本)