ポスト・キャッシュレスフィーバー

昨年10月の消費増税に際し、消費喚起策として実施された「キャッシュレス・消費者還元事業」。多様な決済サービスが林立し前例のないポイント還元競争をもたらした同事業は今年6月に終了し、諸外国に比べ出遅れている日本のキャッシュレス決済比率向上に貢献したものと思われる。その一方で、今月よりその後継とも言える制度がスタートした。「マイナポイント事業」である。

肝煎りの消費喚起策?

マイナポイント事業は、国の消費活性化策の1つとして、9/1から来年3月まで実施される、マイナンバーカードを活用したものである。制度の概要は次のようになる。

利用者はマイナンバーカードをまず取得する必要がある。次に、スマートフォンやPC等経由で、マイナポイントの予約をして、利用可能な任意の決済サービスを選択する。そして、期間内に選択した決済サービスでチャージするか、買い物をすれば、利用金額の25%相当(5000円相当が上限)のマイナポイントが受け取れるのである。ちなみに、サービス事業者や自治体等によっては、制度上のポイントに上乗せして独自にポイント還元を行う例も散見されている。例えば、NTTドコモによる「d払い」では、条件を満たせばマイナポイントとは別に、2500円を上限としたポイントが付与される。

一方で、制度運用直前には事前手続きを済ませた者が想定の1割に留まるといった具合に、出だしは非常に低調なものとなったとの調べもある。手続きの煩雑さや事業者にとっての費用対効果の低さ等が背景にあるようだ。もっとも、大分県信用組合がマイナンバーカード普及を後押しすべく、優遇金利を設けた定期預金を新設するといったような動きも見られ、失敗と断ずるのは時期尚早だ。

マイナンバーカードこそが切り札?

この物語の主役は、実は「消費としてのポイント」ではなく「マイナンバーカード」だ。なぜなら、マイナポイント事業の狙いの1つにマイナンバーカードの普及拡大があるからである。

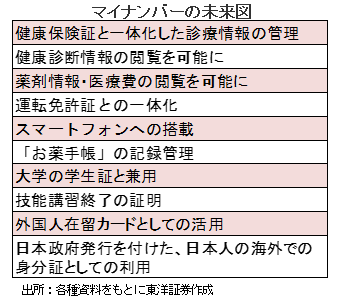

政府が掲げるマイナンバー普及構想の背景にあるのが、今回のコロナ禍において浮き彫りとなった、行政のデジタル化の遅れという危機感だと推察できる。菅新首相は「コロナを巡り社会全体のデジタル化がいかに重要であるかを改めて認識した」と振り返っていた様子。マイナンバーの未来図として浮上している案としては、右表を参照されたい。

マイナポイント事業を単なる消費活性化策としてのみ解釈してしまうと、来るべき日本の未来像を見誤ってしまう。お得感は一時のものだとしても、公共の福祉の永続化に繋がると考えてみてはいかがだろうか。

主な関連銘柄(銘柄略称)

主な関連銘柄としては、GMOPG(3769)、アイリッジ(3917)、ZHD(4689)、メドピア(6095)、ソニー(6758)、NTTドコモ(9437)、NTTデータ(9613)などが挙げられよう。

(マーケット支援部 山本)