6/9~13の中国株式市場は個別物色の展開を見込む。

米中本格交渉には時間が必要

5/30にトランプ大統領は25%から50%への鉄鋼関税引き上げを発表。また、米国は中国が5月の合意に反しレアアースの輸出規制を継続していると非難。中国は米国が合意に反しファーウェイのAIチップに対する新規制や航空機部品の輸出規制を課したと反論する。米国は6/2の週に電話による米中首脳会談の可能性を示唆するが、中国は米中交渉を急いでいないようで、本格的な交渉はもう少し後になろう。

景気下振れは株価の好材料

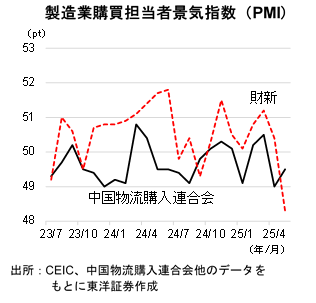

中国物流購入連合会(CFLP)が5/31に発表した5月製造業購買担当者景気指数(PMI)は前月から改善したが、6/3に発表の財新製造業PMIは前月比▲2.1ptの48.3と、22年9月以来の低い水準となった。財新PMIの調査対象はCFLPよりも中小企業や輸出企業の比率が高いとみられ、輸出不振が色濃く出たようだ。ただし、同日のハンセン指数は前日比+1.5%。景気下振れ懸念で、追加の景気刺激策に対する期待が高まった。

値下げ競争は抑制可能か

BYD(01211)が5/23に製品価格引き下げを発表したが、6/2に政府は値下げに対する監督強化の方針を示した。自動車産業の景気への影響は大きく、今後の動向が注目される。

個別物色の展開を見込む

6/9には物価統計と貿易統計が発表予定、大きなサプライズはなさそうだ。6/9の週の中国株式市場は方向感のない展開が続き、その中で個別銘柄が物色されよう。医薬品会社は5/30~6/3に開催された米国臨床腫瘍学会で高い評価を受けたこともあり、株価の上昇が続こう。また、景気刺激策が期待される旅行関連企業などに、投資家の注目が集まろう。

(6/4 記 投資情報部 白岩)