2022年の中国株相場は、金融緩和が追い風になる一方、内外資金動向を見極めながらやや波乱含みの展開となりそうだ。年初は様子見で後半のじり高展開を予想。セクターや銘柄選定が例年以上に重要になる。

一難去らずにまた一難、政策に振り回された21年

2021年の中国株市場は、ファンド勢の動きが活発だった一方、中国の政策に振り回される展開となった。

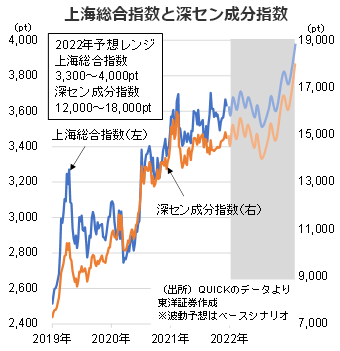

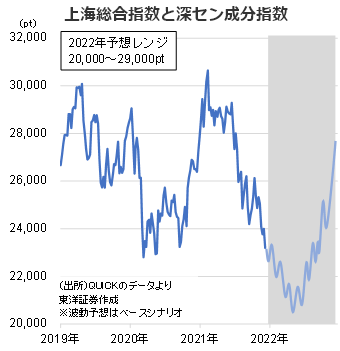

中国市場は年初2月に高値を付けた後、春先や夏場に売り込まれる場面が見られたが、年末にかけて盛り返した。上海総合指数は概ね3,300~3,700ptのレンジで推移、深セン成分指数は15,000ptを挟む攻防が目立った。香港市場も同じく2月に大きく上昇したものの、年央から年末にかけては総じて右肩下がりの展開。ハンセン指数は12月20日に年初来安値となる22,665pt、ハンセンテック指数も同日、指数算出後の最安値となる5,474ptまで売り込まれた。

相場の大きな変数になったのは、中国政府によるテック系企業の管理強化だ。4月には独禁法違反でアリババ集団(09988)に罰金処分(182億2800万元)が科され、同じく同法違反の疑いで美団(03690)の調査も始まった(10月に罰金34億4200万元でとりあえず決着)。7月には滴滴出行(DIDI)がインターネット安全法違反の疑いで当局調査を受けた。この月は、教育業界の規制(過度な教育熱の是正)、不動産引き締め懸念、新型コロナの感染再拡大、水害による物価上昇懸念などで相場が大きく崩れた。

一難去らずにまた一難。9月には中国恒大集団(03333)のデフォルト(債務不履行)懸念が社会問題として伝えられ、不動産株が大きく下落。10月の国慶節前後には電力不足が深刻化し、各地で工場の操業停止などが相次いだ。コロナのぶり返しも重なり、消費の伸び悩みも相場の悪材料となった。

もっとも、総じてこれらの出来事は中国A株よりも香港市場に大きな影響をもたらしたと言えよう。その背景には、◇テック系や不動産大手の多くが香港市場に上場している、◇チャイナリスクが浮上する際、海外機関投資家は投資規制がほぼない香港市場で資金移動を行う傾向にある、◇中国A株市場は短期的売買を繰り返す個人投資家が多く、マクロや政策リスクに鈍感――などの各点が挙げられる。

資金動向を見ると、中国市場(上海+深セン)の高い流動性が目立つ。1日当たり売買代金は1兆元超えが常態化し、12月20日時点では42営業日連続でこの大台を上回っている。中国人投資家の積極姿勢が相場活況につながっているようだ。

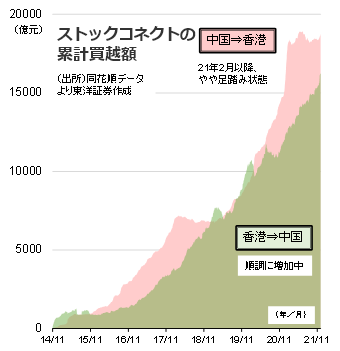

一方、香港市場では"チャイナマネー"の買いがやや足踏み状態にある。19年中盤頃から急増していたストックコネクト経由での「香港株買い支え」の動きは、21年(特に2月以降)は限定的だった。テック系銘柄の大幅下落で、比較的リスクを取る傾向にある中国の投資家もさすがに躊躇したのだろうか。これはやや想定外の出来事だったかもしれない。逆に言えば、22年以降、中国からの積極的な買いが戻れば、相場が活気付くきっかけになるかもしれない。

22年は波乱含み、テーマを絞った投資戦略を

22年の中国株相場は波乱含みの展開になりそうだ。北京冬季五輪や共産党大会を控え、経済・政治・社会は安定運営が求められる中、消費を中心とした景気減速リスクや人民元安、米テーパリングに伴う海外勢の資金引き揚げなど、思わぬリスクもあるだろう。上海総合指数は3,300~4,000pt、深セン成分指数は12,000~18,000pt、ハンセン指数は20,000~29,000ptと比較的幅広いレンジでの推移を予想する。前半は様子見、年後半にじり高というイメージだ。

中国の景気冷え込みを受け、中国人民銀行(中央銀行)は21年12月20日、1年8カ月ぶりの利下げに動いた(最優遇貸出金利LPRの1年物を3.85→3.80%に0.05ポイント引き下げ)。同15日には預金準備率を引き下げており、緩和的な金融スタンスは22年も継続すると思われる。資金需給がひっ迫しやすい春節(旧正月、22年は2月1日)前後に預金準備率の追加引き下げの可能性も否定できない。

中国株は一般的に「緩和=株高」となりやすい。ただ、今回は景気減速感(利下げを迫られるほど景気が悪い)が意識され、中国・香港両市場共に大きく売られた。今後、人民元安が進み、米テーパリングに伴う海外資金の流出などが伝われば相場の重しともなり得る。「金融緩和が相場の後押し材料!」と楽観論一本で行けないところは何とも悩ましい。

22年前半は北京冬季オリパラ(2~3月)や全人代(3月予定)を無難に通過することが優先され、株価や景気対策は後回しになるかもしれない。それでも、秋に予定される共産党大会に向けて政策相場のムードが高まろう。21年12月の中央経済工作会議で決まった「減税・手数料削減策の実施」「インフラ投資の適切な前倒し」などに加え、金融機関による不動産企業へのつなぎ融資などが行われれば、景気後退リスクが払しょくとは言わないまでもやや和らぎ、相場に好影響を与えそうだ。香港市場では米上場企業の回帰上場が一定の起爆剤になるだろう。

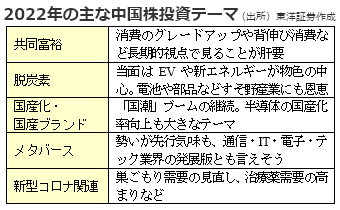

投資戦略としては、相場全体よりも投資テーマを見極め、個別株・セクターの値動きを注視していきたい。注目分野は、国策である「共同富裕」の進展、新エネルギーが中心の脱炭素、話題先行気味で投資熱が盛り上がっているメタバースなどが挙げられる。

(上海駐在員事務所 奥山)