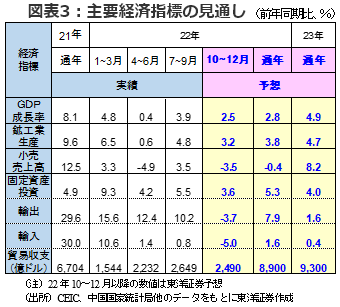

新型コロナの感染被害は23年1~3月に更に拡大すると見込まれる。しかし、その後はmRNAワクチンの接種等を背景にウィズコロナが進み、23年の中国景気は消費を中心に回復し、通年のGDP成長率は+4.9%と、政府目標と同程度まで加速すると予想する。

22年のGDP成長率は再び2%台へ

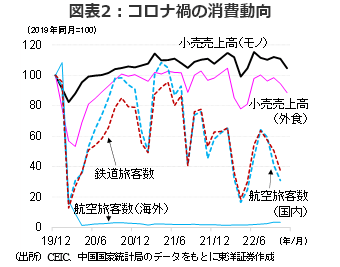

22年の中国は引き続き新型コロナに翻弄される1年となった。感染拡大で影響を受けやすい消費は落ち込み、小売売上高は1~11月実績で前年同期比0.1%減(21年通年前年比12.5%増)と減少、特に外食は同5.4%減となった。また、新築住宅販売は7月に勃発した住宅ローン不払い問題で更に悪化した。輸出は、年前半は高い伸びを維持したものの、世界景気の減速に伴い徐々に伸び率は鈍化し、11月は前年同月比8.7%減となった。政府はインフラ投資で景気下支えを図ったものの、22年のGDP成長率は成長目標である+5.5%を大幅に下回る+2.8%程度に留まったと見込まれる(21年+8.1%)。

突然のゼロコロナ政策緩和

10月の党大会で習近平総書記はゼロコロナ政策を「重大な成果」として紹介。しかし、その約1カ月後に市民によるゼロコロナ政策に対する抗議活動が各地に広まると、政府は突然ゼロコロナ政策を緩和。12月7日に発表された緩和策は、①無症状感染者の自宅隔離の容認、②高リスク地域はマンション棟や事務所ごとに設定し、地域全体に拡大することを禁止、③公共交通機関等でのPCR検査陰性証明提示の中止などを含み、中国のコロナ対策は一段と日本等に近付いた。

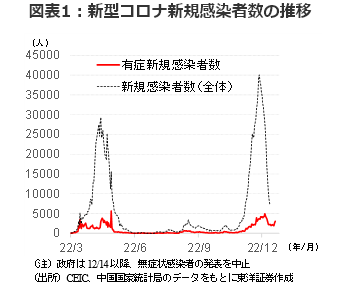

ゼロコロナ政策が緩和されると、PCR検査数が急減したこともあり、政府発表の新規感染者数(無症状感染者を含む)は激減。ただし、実際の感染者は急拡大しているようで、北京等では病院前に長蛇の列ができ、12月11日に病院の発熱外来患者数は1週間前の16倍となり、感染拡大から工場の操業を停止した企業も出ている。また、政府発表の新規有症感染者数は少数ながら、徐々に増加傾向にある。

1月21~27日の春節の長期祝休日には多くの人が帰省や旅行に出かけるため、感染拡大が一層進むと懸念される。感染者が大量に出ればマンション棟、事務所、工場等が自主的に封鎖されることもある。全国各地で22年4月のような都市封鎖状況となった場合、23年1~3月のGDP成長率は前年同期比でマイナス成長に陥る可能性がある。

23年は景気安定を最重視

12月15~16日に開催された中央経済工作会議では、23年の経済政策の方針が決定された。

22年の混乱を踏まえ、「景気の安定」が最重視されることになった。積極的財政政策の継続が示されたことから、インフラ投資の拡大傾向も維持されるようだ。内需の中でも特に消費拡大に注力する方針が示されたため、消費促進券の配布等の刺激策の実施が考えられる。また、具体的な注力セクターとしては、住宅のリフォーム、新エネ車、シニア・サービス等が挙げられた。新エネ車の政府補助金は22年末で終了予定ではあるが、23年以降も継続される可能性があろう。

一方で、政府は金融リスクを懸念しているようで、「金融リスクの防止と解決」が掲げられた。不動産会社は20年末の融資抑制策から倒産懸念が高まり、新築住宅販売にも影響を及ぼした。しかし、景気への影響が大きいこともあり、政府は22年から不動産支援に動いている。23年は不動産向け融資拡大や合併の推進等で、特に優良不動産会社の支援を強化する方針のようだ。また、地方政府の債務問題が再燃しないよう、債務管理を強化する方針も示した。

23年の成長目標は、政府系シンクタンクの社会科学院が+5.0%以上と主張していることなどから、+5.0%前後に決定されよう。

ウィズコロナの準備も進む

政府が23年に消費拡大の方針を示すということは、人々が自由に外出できることを前提としているということだ。つまりコロナ対策が23年は更に重要になってくる。政府は接種率が低い高齢者向けのワクチン接種率引き上げを図り、米ファイザーのコロナ経口薬の中国での市販を容認した。更に、複数の中国医薬品メーカーは従来の中国製ワクチンよりも効果が高いとみられるmRNAワクチンの開発を進めている。既にインドネシアで承認された物もあり、来年前半には中国でも使用が承認されよう。そうなれば、中国でも本格的なウィズコロナが期待される。

23年後半はウィズコロナで回復へ

ウィズコロナの推進に伴い、今迄抑制されてきた消費需要が拡大しよう。コロナ前の19年に人々は可処分所得の70%を消費に費やしていたが、22年1~9月実績では65%に留まり、貯蓄に回した。23年の可処分所得が22年と同じだとしても、消費性向が19年水準に戻るだけで、消費支出を更に8.3%押し上げると試算される。また、23年は新築住宅販売の回復に伴い家電販売等も持ち直そう。更に、22年10月に中国の国内航空旅客数はコロナ前の19年同月の3割に留まったが、日本の国内航空旅客数はウィズコロナ前で既に同6割に達していたことから、中国でも23年末までに同6割程度まで回復しよう。

消費回復が見込まれることから、政府はインフラ投資の伸びを徐々に抑えるとみる。22年のインフラ投資(電力、交通等を含む)は前年比10.1%増を見込むが、23年は同5.0%増と半分程度の伸びに留まろう。また、中国を除く世界の経済成長率(22年10月のIMF予想値を利用し東洋証券計算)が22年の+2.6%から23年は+1.8%へ鈍化するとみられる。このため、世界の工場である中国からの輸出の伸びは22年推計の前年比7.9%増から23年は同1.6%増へ減速すると予想する。

輸出や投資の伸びは鈍化が見込まれるものの、ウィズコロナで消費が堅調と見込むことに加え、中国国内の在庫調整が23年早々にも終了し後半には在庫積み増し期に入ると考え、23年のGDP成長率は+4.9%と、来年の政府目標と同程度まで回復すると予想する。

(投資情報部 白岩、CFA)