中国の自動車市場は、半導体不足や新型コロナの感染拡大などの影響を受け、足元でやや足踏み状態だ。一方、新エネ車市場は右肩上がりで成長中。政府は車両購入税の半減で市場全体の販売テコ入れを図る。

2年連続のプラス成長へ、中国系がシェア拡大中

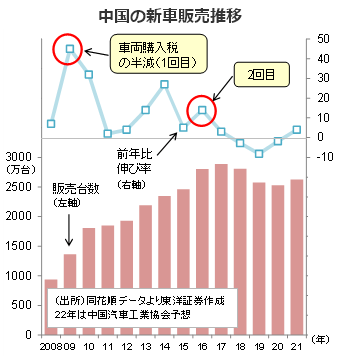

中国の22年5月の自動車販売台数は前年同月比12.6%減の186万2000台と3カ月連続のマイナス成長だった。年初からの累計は前年同期比12.2%減の955万5000台。中国汽車工業協会は今年の販売見通しを2750万台(前年比5%増)に設定しているが、達成がやや困難な情勢だ。半導体不足や中国での新型コロナの感染拡大などが足かせ材料となっている。

自動車産業は中国GDPの約1割を占めるとされ、雇用や関連産業への波及も懸念される。この状況を打開する意味合いもあり、中国政府は6月から年内いっぱい、車両購入税を10%から5%に半減する措置を打ち出した(排気量2.0リットル以下などの条件あり)。これは09年及び15~16年にかけても行われ、販売の押し上げ効果が見られた。今回の措置で今年下半期の新車販売は前年同期比20%増になると見込まれている。通年では前年比10%増との楽観論も出てきた。

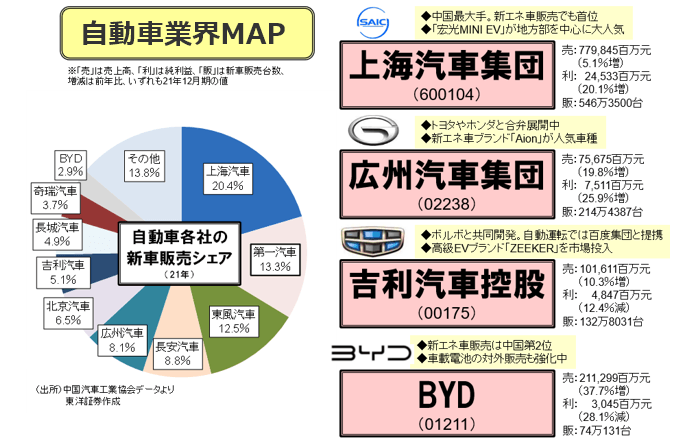

さて、市場では中国メーカーの堅調ぶりが目立つ。地場系メーカーの乗用車の22年1~5月販売台数は前年同期比6.3%増で、日系が同19.2%減、ドイツ系が同26.5%減と苦戦したのとは対照的だった。地場系は低価格帯車種を比較的多く投入しており、地方・農村部で好評という特徴がある。日系は「低燃費・高性能」、ドイツ系は「ブランド力」が武器だが、中国系は「コスパ」が売り。乗用車全体に占めるシェアも46%までじわり上昇している。

右肩上がりのEV市場、中国勢がシェア9割

自動車市場の中で好調なのは新エネ車だ。21年の新エネ車販売台数は前年比157.5%増の352万1000台。世界全体(631万台)の5割以上を占め、7年連続で世界一となっている。今年もその勢いは衰えず、1~5月の販売台数は前年同期比110.8%増の200万3000台。自動車市場全体に占める比率は21%(21年は13.4%)まで上昇し、中国政府が掲げる目標(25年に20%)を上回っている。下半期は前年の高成長の反動から伸び悩み、通年では前年比42%増の500万台程度に落ち着きそうだ。

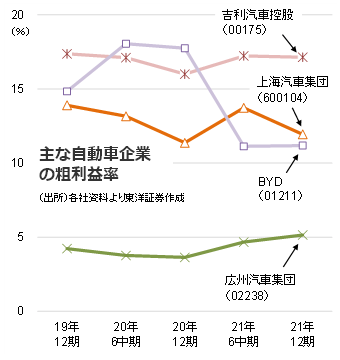

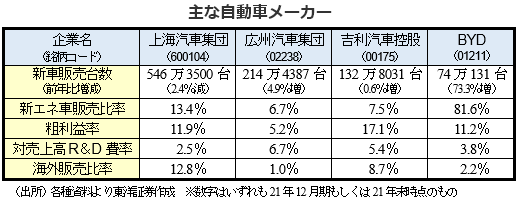

新エネ車市場の主役は中国系メーカーで、全体の約9割を占める。その代表格はBYD(01211)だ。老舗メーカーの中では率先してガソリン車の生産停止を発表。今年4月には早くも新エネ車販売比率100%を達成した。22年1~5月の新エネ車販売は前年同期比348.1%増と市場全体の伸び率(110.8%増)を大幅に上回った。車載電池や半導体を自社で手掛けており、サプライチェーンの混乱などによる悪影響は他社に比べて軽微だった。一方、川上コスト増の影響で粗利益率は17.8%(20年)⇒11.2%(21年)に低下。これには、一部車種の値上げ、部材調達の長期契約、川上分野への進出などで対応しており、中長期的には利益率が改善する場面も見られよう。

一方、吉利汽車控股(00175)は厳しい環境下でも16~17%前後の高い粗利益率を維持している。背景には、利益率が比較的高い車種の販売増などがある。新エネ車販売比率は7.5%(21年)⇒16.4%(22年1~5月)に拡大中(販売ベースでは約5倍)。ボルボ・カーズや百度集団(09988)などとの共同開発を通じてさらなるシェア拡大を目指している。

上海汽車集団(600104)は、上海の都市封鎖(ロックダウン)の影響を大きく受けて新エネ車販売がやや伸び悩んでいる。今年1~5月の販売は同22.3%増。ただ、上海工場(全体の生産能力の3割)の稼働率は6月中旬時点で封鎖前の水準まで回復した。グループ全体の生産台数(6/1~18)も前年同期比30%増と順調に拡大している。アリババ集団(09988)などと手掛けるハイエンドEV「智己L7」は市場からの注目度も高い。今年下半期からの販売改善が期待される。

新エネ車市場の特徴はガソリン車と異なり、ブランド力よりデザイン力重視という点だ。近年は「国潮(グオチャオ)」の波に乗り、中国風のテイストやデザインを取り入れた国産ブランド車が若年層から支持を得ている。これが新エネ車の販売好調の要因の一つともされる。政策後押しの期待も高い。中国政府は22年5月末、農村部での新エネ車の消費喚起策「新能源汽車下郷」を実施すると発表。年末にかけて販売イベント開催や各メーカーの割引キャンペーンを促す計画だ。また、今年で終了予定だった新エネ車の購入補助金政策が23年以降も継続するとの観測も浮上している。これらの販売促進策は価格帯が比較的低い中国系ブランドに有利とされ、市場での優位性は今後も続きそうだ。

(上海駐在員事務所 山藤)