香港株式市場は18年以降、中国や香港を取り巻く政治問題を背景に下落傾向が続いたが、22年に入り他市場を上回るパフォーマンスとなっている。香港市場の割安感とネット規制がピークアウトしたとの思惑が上昇の背景と考える。足元でネット規制再来の懸念はあるものの、香港市場の割安感と中国景気持ち直し予想等を背景に、香港市場は中期的に上昇を見込む。

18年以降、下落傾向が続いた香港市場

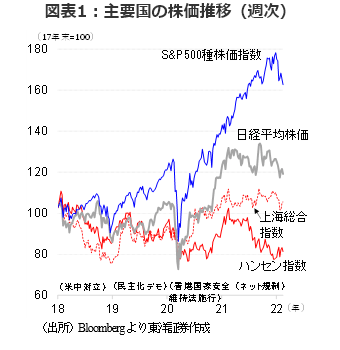

香港株式市場は18年以降、他市場の上昇を尻目に下落が続いた。18年は米中貿易摩擦が過熱し、トランプ前大統領が中国製品に対し追加関税を課したこと等から、本土株を含めた中国株全般が売られた。19年には民主化デモの過激化を背景に、香港地場銘柄等を中心に下落。20年は香港国家安全維持法の施行に伴い、外国人投資家が中国による香港の実質統治を懸念し、株を売却。20年には、中国政府がネット企業や教育関連に対し規制を急速に強化したことから、多くのネット企業が上場する香港市場が下落した。

一方、他市場では金融緩和やコロナ禍での流動性拡大等を背景に、株価が大幅に上昇。米S&P500種株価指数は17年末から22年1月の高値まで79%上昇、日経平均株価も21年9月の高値まで35%上昇した。一方、ハンセン指数は17年末から21年末まで22%下落した。

22年に入り反発を始めた香港市場

香港市場は22年に入ってからは反発を始めたようだ。21年までとは相反し、香港市場が上昇する中、他市場が下落している。2月18日までの年初来騰落率は、ハンセン指数が4%上昇した一方、S&P500種株価指数が9%下落、日経平均株価が6%下落した。

香港市場が反発を始めた背景としては、①主要市場の中で香港市場の割安感が際立っていること、②米国の利上げ懸念で割安銘柄を買う動きが広がっていること、③中国のネット規制のピークアウト期待等が挙げられよう。

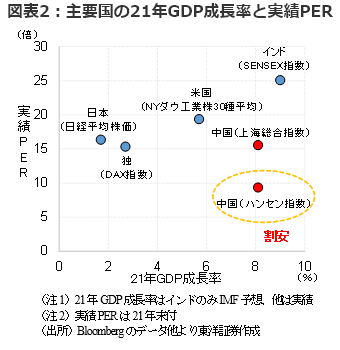

まず、①香港市場の割安感については、香港市場には主に中国企業が上場しているが、中国の21年GDP成長率は+8%を超えるため事業環境は良好とみられる。一方、21年末時点の実績PERは9.4倍と、米S&P500種の24.8倍、日経平均の16.5倍を大幅に下回り、割安感が強いと言えよう(図表2)。

②の米国の利上げ懸念については、米国では1月消費者物価指数が前年同月比+7.5%と、約40年ぶりの高い上昇率となり、年内に7回の利上げ観測が一部で出ている。このため利上げで値下がりしやすいとみられる高PER銘柄から低PER銘柄へ資金がシフトしつつあるようだ。これを受け、低PERの香港に買い安心感が生まれている可能性がある。

③中国のネット規制は、昨年の香港株の下落要因だったと言えよう。中国はアリババの金融子会社のアント・グループの上場延期(20年11月)以降、ネット企業に対する独占禁止法の適用強化や、個人情報保護法等、規制を急速に厳しくした。投資家は突然の規制強化をリスクと捉えネット関連企業を売却したようだ。ネット関連企業が多く上場するハンセン指数は他市場が上昇する中、21年に14%下落した。

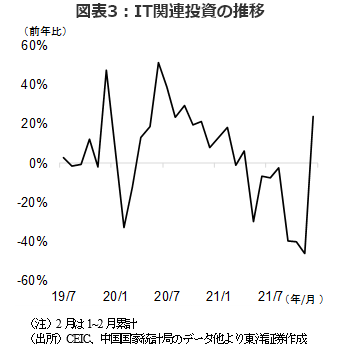

ただ、21年11月頃以降、新しい規制の発表は限定的な印象がある。また、情報関連投資はネット規制による不透明感の影響か、21年9~11月に前年同期比4割以上の減少となったが、12月には前年同月比24%増と急拡大(図表3)。デジタルインフラ建設計画に対する思惑に加え、IT企業がネット規制は一巡したと捉えた可能性がある。

米大手運用会社のアークは規制を嫌気し中国株の保有をゼロにしたが、21年8月には投資を再開。世界最大のヘッジファンド、ブリッジウォーターも11月に資金を調達し中国株投資を拡大したようだ。

香港市場は目先不透明要因もあるが中期的に上昇へ

今年、開催予定の5年に1度の中国共産党大会では、習近平総書記が党主席就任や長期政権の確立を目論んでいると言われる。政府は今年の政策の中でも景気安定を最重視し、インフラ投資の拡大や追加の金融緩和等、景気下支え策に終始している。3月5日に開幕予定の全国人民代表大会では、今年の成長目標が+5%以上に設定される見通し。

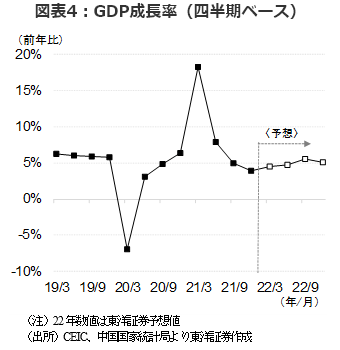

当社は今年のGDP成長率を+5.0%と予想。インフラ投資の拡大に加え、消費、輸出の伸びが相対的に高いとみる。消費については、半導体不足の解消を背景とした自動車販売の回復、オミクロン株の感染ピークアウトに伴う旅行や娯楽の回復を見込む。また、世界経済は相対的に高い成長率(21年+5.9%、22年+4.4%、IMF予想)を今年も維持するとみられ、輸出は二桁増を継続しよう。GDP成長率は四半期ベースでは、21年10~12月の前年比+4.0%を直近の底に、22年7~9月には同+5.5%へ回復するとみる。

GDP成長率の持ち直しや金融緩和の継続が見込まれることから、本土市場を含めた中国株全般は上昇しやすい環境にあると言えよう。足元で再びネット規制強化の懸念が出ているが、宅配料金等の個別規制でネット産業全般に影響を及ぼすものではなかろう。ウクライナ問題等もあり、香港市場は目先、不安定な動きになるとみられる。ただし、他市場に比べ割安なことから、中期的な伸びしろは大きいと考える。