中国の新エネ車市場が復調傾向にある。前年割れが続いていた月次販売台数は2020年7月からプラスに転換。35年までにガソリン車全廃という目標を掲げる野心的な政策も中長期的な後押し材料だ。完成車のみならず、車載電池や充電器、関連部品など周辺産業に恩恵が広がっていくと見られる。

【完成車】35年に新エネ車比率50%へ

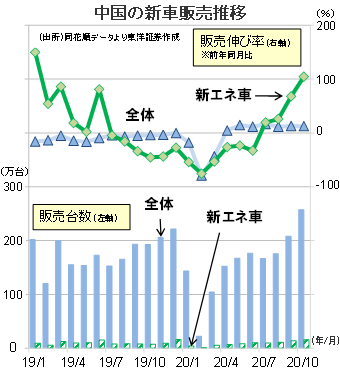

中国の新エネ車市場は世界全体(約221万台)の5割以上を占め、世界一の規模だ。しかし、政府による購入補助金が販売の勢いを左右するケースがよくある。19年の新エネ車販売台数(EV+PHEV+FCV(燃料電池車))は前年比4.0%減の120万6000台と初めて前年割れとなったが、背景には同年6月の購入補助金額の引き下げがあった。20年前半もその悪い流れが続いていたが、地方政府を中心とした販売促進策などが奏功し、7月から単月ベースでプラス成長に回復。10月販売台数は前年同月比104.5%増と大幅成長となった。1~10月累計では前年同期比7.1%減の90万1000台だが、足元の販売増の勢いが続き、通年では19年実績を上回ると見られる。

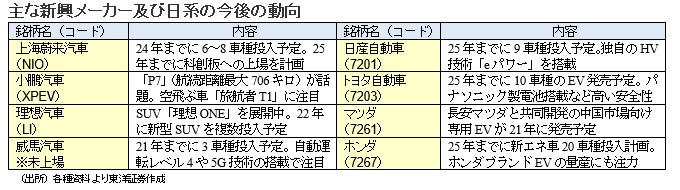

市場では、外資ブランド、地場系大手、新興メーカーなどが激しい争いを繰り広げている。最大手のテスラ(TSLA)は市場シェア12.5%(20年1~10月)。現地生産(上海工場)でコストを抑えた「モデル3」(約25万元)の販売が好調だ。吉利汽車HD(00175)やBYD(01211)などは外資系との技術提携を通じてブランド力の向上を進めている。上海汽車集団(600104)は「栄威(ROEWE)」ブランドに加え、低価格の「宏光MINI EV」(「軽EV」のようなイメージ)も人気がある。

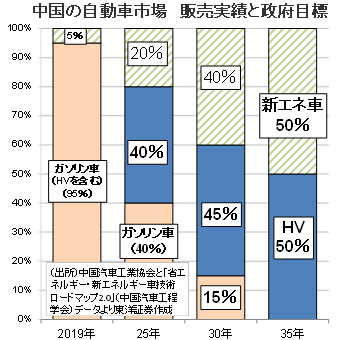

中国政府は35年までにガソリン車を全廃させる計画だ。新エネ車販売比率を50%に引き上げ、残り50%もハイブリッド車(HV、中国ではガソリン車の扱い)とする。HVは新エネ車補助金の対象外で、中国企業はこれまでほとんど注力してこなかった分野。そのため、同市場ではトヨタ自動車(7203)やホンダ(7267)など日系のシェアが9割以上と圧倒的だ。HV比率拡大という政府方針を受け、日系メーカーの存在感がさらに強まると考えられる。

【電池】三元系が主流、BYDの新型電池に脚光

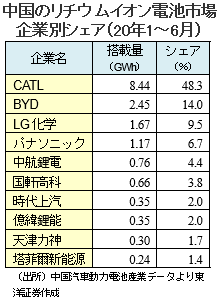

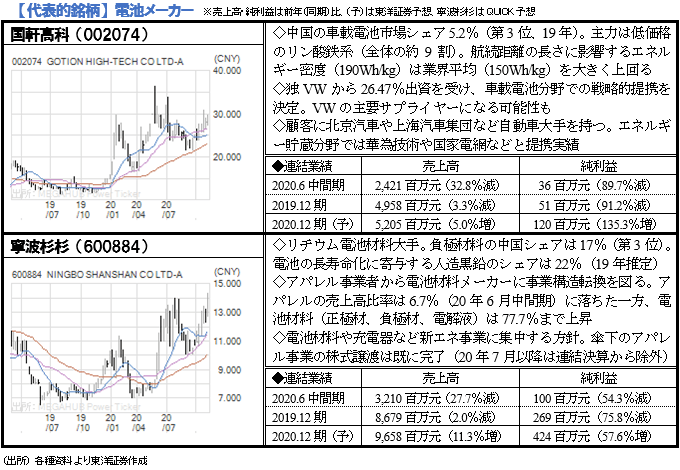

EVの心臓部とされるリチウムイオン電池。20年1~6月の市場規模(搭載量ベース)は前年同期比41.8%減の17.5GWhだった。これは、新型コロナなどの影響による新エネ車生産台数の落ち込み(同36.5%減)によるところが大きい。ただ、新エネ車の販売改善に伴い7月からプラス成長を回復。10月は前年同月比44.0%増の5.9GWhとなった。企業別シェアでは寧徳時代新能源科技(CATL、300750)とBYDが"2強"で、両者で全体の6割強を占める。

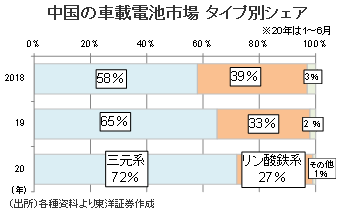

電池タイプでは「三元系(NMC)」が主流だ。正極材にニッケル、マンガン、コバルトを使用する化合物系電池で、エネルギー密度が高く、航続距離延伸に有効とされる。同密度が高いほどEV補助金の対象になりやすく、乗用車を中心に搭載シェアは72%に上る(20年1~6月)。一方、「リン酸鉄系」は27%までシェアを落とした。このタイプはエネルギー密度が低く、容量を確保するには大型化の必要があるため、バスなど商用車への搭載が主流だ。ただ、高価なコバルトを使わず、低コストで安全性も高いとされ、見直しも進んでいる。BYDはエネルギー密度が高いリン酸鉄系の「ブレードバッテリー」を開発した。

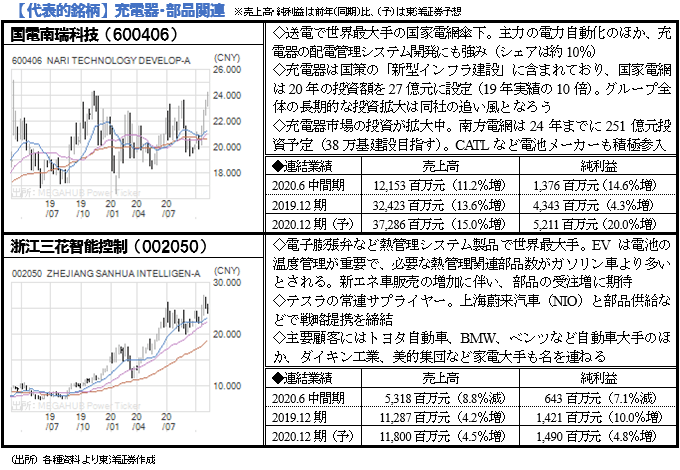

電池の周辺部品も注目されている。EVは電池の温度管理が極めて重要で、必要な熱管理関連部品数はガソリン車より多いとされる。電子膨張弁など熱管理システムで業界最大手の浙江三花智能控制(002050)が代表的企業として挙げられよう。また、電流調整などのバッテリー管理システム(BMS)を手掛ける寧波均勝電子(600699)も注目企業だ。BMSは電池パックを管理し、動作寿命を最大化するなど電池特性を十分に引き出すことが可能とされる。同社は米テスラと独VWのサプライヤーでもある。

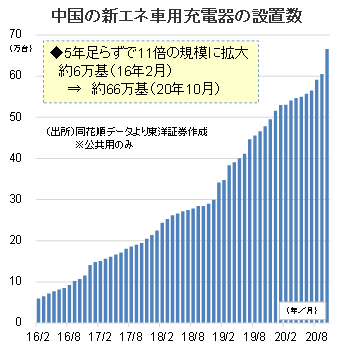

【充電器】不足状態続く、安全問題などに課題

新エネ車普及に不可欠な充電器は現在、中国全土で149万8000基(公共用+自家用)が稼働中だ。そのうち公共用は66万7000基で、世界市場の約7割を占める。それでも「新エネ車3.1台につき充電器1基」にとどまり、政府目標(20年までに「1台につき1基」)を下回る。「新型インフラ建設」政策の後押しもあるが、地方部を中心とした変圧器の容量不足や安全問題などの解決が喫緊の課題となっている。

EV用充電器の運営シェア(19年)は、特来電(29%)、星星充電(23%)、国家電網(17%)の順で、この3社で市場の約7割を占める。政府系の国家電網は目下、高速道路沿線での設置が中心。配電技術などに強みを持つ同社の本格参入が進めば、市場競争がさらに激化しそうだ。

【代表的銘柄】 完成車メーカー

【代表的銘柄】 電池メーカー

【代表的銘柄】 充電器・部品関連

(上海駐在員事務所 山藤)