1~3月の実質GDP成長率は新型肺炎感染の影響を受け、1992年以来の最低となったが、3月の主要経済指標は1~2月から大幅に改善し、中国が景気持ち直し期に入ったことを示した。新型肺炎は感染力が強いため、第2波感染拡大等で一時的に回復が後ずれすることも考えられる。しかし、政府は様々な景気下支え策を積極的に採用しており、GDP成長率は年末にかけ従来の伸びである6.0%へ回復していくとみられる。

1~3月のGDPは過去最低の前年比6.8%減

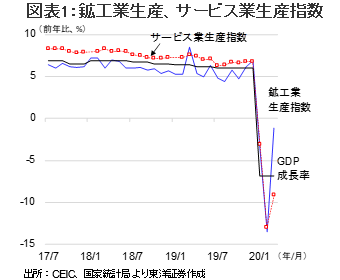

4月17日に発表された1~3月の実質GDP成長率は新型肺炎感染の影響を受け、▲6.8%(10~12月実績+6.0%、図表1)と、四半期ベースの統計データでさかのぼれる1992年以来の最低となった。1~3月の需要項目の月次統計をみると、小売売上高は1~3月で前年比19.0%減(昨年10-12月同7.7%増、以下同様)、固定資産投資は同16.1%減(同5.4%増)、輸出は同13.4%減(同2.0%増)と、各々大幅減となり、内外需共に弱いことを示した。

3月経済統計は急速に改善

ただし、同日に発表された3月の主要経済指標は1~2月から大幅に改善し(図表1)、中国が景気持ち直し期に入ったことを示した。小売売上高は前年比15.8%減(1~2月同20.5%減)、固定資産投資は同9.5%減(1~2月同24.5%減)と、共にマイナス幅が縮小。また、政府が企業の操業再開を強力に推進したこともあり、4月14日時点の一定規模以上企業の再開率は99%へ達し、3月の鉱工業生産は同1.1%減(1~2月の同13.5%減)と、生産量が昨年並みに近づいた。

新型肺炎による国内外の需要の弱さが問題

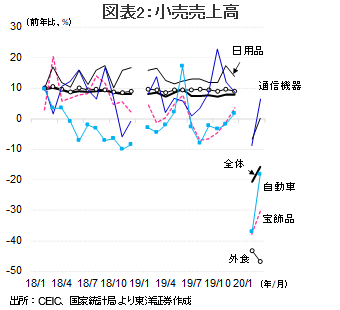

3月の経済統計は、生産が大幅改善を示す一方で、消費、投資はマイナス幅が縮小しつつも改善の度合いが生産に比べて小さく、内需が不足していることを示した。消費支出の約34%を占めるサービス消費は、3月の外食が前年比46.8%減と、1~2月の同43.1%減を上回る減少となり(図表2)、航空機乗客数は3月に同71.7%減(2月同84.5%減)に留まった。新型肺炎の感染力が強いことから、人が集まるレストランや長時間、飛行機や高速鉄道等の密閉空間の乗り物を利用しなければならない国内外の旅行は回復が遅れるとみられる。

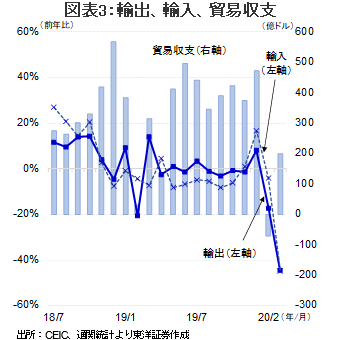

更に、3月の輸出は前年比44.5%減(1~2月同17.2%減)と、世界的に新型肺炎の感染が拡大し景気が急速に落ち込む中、大幅に減少した。ただし、輸入も同44.7%減であったことから、1~2月の中国での企業操業停止による貿易事務の停滞が影響していたことも考えられる。とはいうものの、IMFは今年の世界のGDP成長率が▲3.0%と、リーマンショック後の2009年の▲0.07%よりも悪化すると予想する。IMFによる世界の成長予想に基づくと、今年の中国の輸出は前年比約3割減と、昨年の同0.5%増から大幅な減少へ転じると予想される。

サービス消費の回復が遅れ、輸出の低迷が継続すると見込まれることから、企業の設備投資意欲も減退しよう。このため、今後、生活の正常化に従い、消費のある程度の自律反発は見込まれるものの、政府の景気下支え策なしに、中国のGDP成長率が昨年までの伸びを達成するのは難しいとみられる。

政府は景気下支え策を強化へ

政府は新型肺炎による景気の落ち込みを最小限にとどめ、中小企業を保護するため、1月から積極的に金融緩和や財政支援を実施。中小銀行向けの預金準備率は年初から1%pt引き下げられ10%となり、資金調達金利のベースとなる上海銀行間金利(7日物)は年初から1%pt以上低下し4月15日には1.63%と、約10年ぶりの低水準となった。更に、財政支援としては、新・旧型インフラ投資の拡大、新エネ車への補助金継続、一部地方での自動車の買い替え補助金制度、住宅購入規制の緩和、商品券の配布等を行っている。

新型インフラ投資には、5G、IoT(モノのインターネット)、電気自動車など、次世代社会に対応するため、政府が特に力を入れているとみられる。5G関連投資では、通信大手3社による今年の関連投資額は前年比4倍以上の1800億元(約2.7兆円)に達する計画。これらの影響もあり、中国の半導体生産は3月に前年比20.0%増と、既に政策効果が出ているようだ。また、投資の4割程度を占めるとみられる旧型インフラ投資は、1~2月に前年比25.8%減となったものの、3月は同6.8%減とマイナス幅が急速に縮小、4月には伸び率がプラスへ転じるとみられる。今後は更に、政策効果が顕在化してこよう。

10-12月は前年比+6%程度の成長へ回復

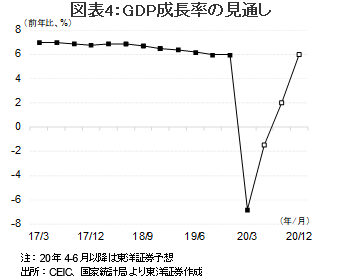

GDP成長率は1~3月実績の▲6.8%から、4~6月は▲1.0%、7~9月はプラス圏に戻り、10~12月は昨年通年並みの+6%程度へ高まると予想される。ただ、新型肺炎は感染力が強いため、第2波感染拡大の可能性も否定できない。しかし、その場合でも、政府は再び感染抑制のため厳しい措置を早期に採用し、景気下支え策を強化し、感染の経済的影響を最小限に抑えよう。結果、景気回復が多少遅れる可能性はあるものの、中国景気は回復に向かうとみられる。

(マーケット支援部 白岩)