高値もみ合いを想定

9/30-10/4の米国株式市場は、重要経済統計や米金融当局者の発言を注視し、高値圏のもみ合いを想定する。

米中対立の影響からか、製造業の景況感が低下するなか、米景気の拡大を支えてきた個人消費の動向が気がかりだ。8月後半からの米中貿易摩擦激化が、景気や労働市場に影響し個人の消費マインドが悪化しているもよう。一方、今後の金融政策を左右する重要な米経済統計の発表が多い。10/1は9月ISM製造業景況指数、10/4は同雇用統計が発表予定。仮に統計の結果が予想を下回るものであったとしても、9月の利下げが下振れリスクに伴う景気の鈍化やインフレ見通しの一段の低下に対する予防的な利下げであったと理解されよう。

米金融当局者の発言に注視

10月はFOMCメンバーの講演予定が多く、その発言内容に注目が集まろう。

10/1はシカゴ連銀のエバンス総裁がフランクフルトで講演予定。10/2にはサンディエゴでニューヨーク連銀のウィリアムズ総裁が講演予定となっている。続いて10/4にはボストン連銀のローゼングレン総裁の講演が予定されている。米金融当局者から今後の金融政策の方向性が示唆されると思われ、FRBが引き続き緩和継続に踏み切るか、あるいは予防的措置の利下げはいったん打ち止めとなるのか、発言に市場関係者の注目が集まろう。

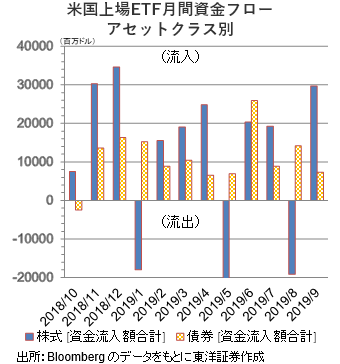

ETFには今年最大の資金流入

9月の米国上場ETFの資金フローを株式と債券のアセットクラス別で見ると月間ベースで今年最大の資金流入(株式へ)となっている。まだ9月は数日間を残すが、上場ETFへの投資意欲は旺盛な印象。参考として足もと好決算を発表したナイキ(NKE)、米国で時価総額トップのマイクロソフト(MSFT)などに注目したい。

(9/26記 マーケット支援部 佐藤)