世界的な金融緩和が景気を下支え

9/23-9/27の米国株式市場は世界景気に対する不透明感は残るものの、各国が金融緩和や財政出動に動いていることを背景に上値余地を探る展開を想定する。

不安材料とされる貿易問題では米中が9/19から次官級協議をワシントンで再開するなど10月の閣僚級協議に向け融和ムードが窺える。一方、中東情勢の緊張は、サウジアラビアが9/17に数週間以内に完全回復するとの見通しを示したことで、原油の供給不足が世界景気を冷やすとの警戒感は和らいだもよう。

翻って、今後はマクロ経済と企業業績に注目が向かうだろう。9/24にコンファレンスボード消費者信頼感指数、9/27に個人消費支出(PCE)デフレーターなどの発表が予定されている。今後、仮に弱い経済指標が続けば、米連邦準備制度理事会(FRB)による更なる利下げも視野に入ろう。この先、企業業績が悪化した場合は金融政策によって相殺されると思われる。

SOX指数高値圏でもみ合いも

半導体銘柄で構成されているフィラデルフィア半導体株指数(SOX指数)は最高値を窺う水準となっている。

9/26はマイクロンテクノロジー(MU)の決算発表が予定されている。同社のガイダンスは半導体関連銘柄の動向にも大きな影響を与えると思われる。その結果に一喜一憂する可能性もあろうが、半導体の需要動向の参考になろう。

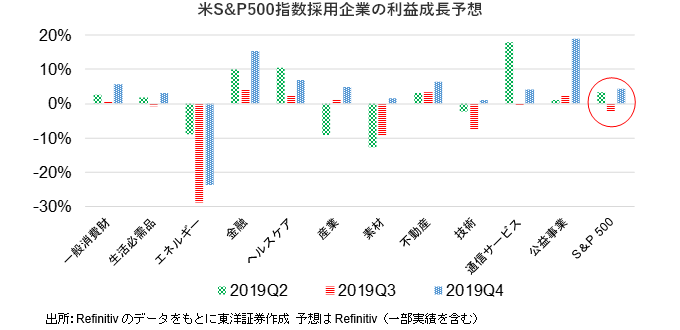

足もとの業績不安を織り込みつつあるか

Refinitiv(9/19現在)の集計によると、19年第2四半期(4-6月期)の米S&P500指数採用企業の利益予想は前年同期比3.2%増となるもよう。利益予想は19年第3四半期(7-9月期)が同2.2%減とネガティブな見通しとなるが、19年第4四半期(10-12月期)は同4.3%増と持ち直しを予想しているようだ。19年第3四半期は業績の影響が懸念されそうだが、市場はそれを既に相当程度織り込んでいると考える。

(9/19記 マーケット支援部 佐藤)