【日本株投資戦略】ファンダメンタルズの改善期待に変化はないと考える

8/7~10の日本株式市場は、値固めの展開を想定。

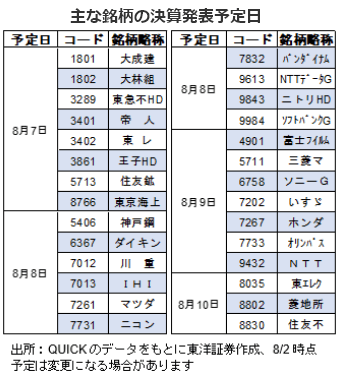

決算発表が後半戦に入り、8/10には発表社数のピーク(799社、8/2時点、QUICK集計)を迎えようとする中で、内容を見極めたいとの姿勢が強まりそうだ。8/11の「山の日」の祝日やお盆休みを間近に控え、夏季休暇をとる市場参加者も多くなりそうで、徐々に様子見気分が強まろう。

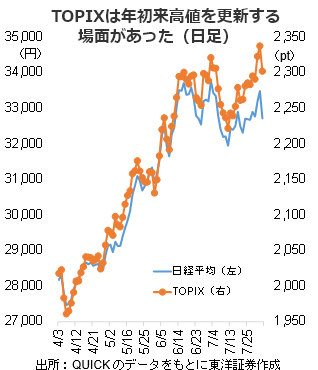

TOPIX(東証株価指数)は、日銀の金融政策決定会合2日目の翌営業日である7/31に年初来高値を更新したが、その後8/2に格付け大手のフィッチ・レーティングスによる米国債の格下げの報道を受け大幅下落した。高値圏にあったことで、利食いが出やすかったと思われる。目先、参加者の減少で流動性の低下が想定され、予期せぬイベント発生等でボラティリティが跳ね上がる場面も想定されるが、日本のファンダメンタルズの改善期待に変化はないと考えており、押し目はよい買い場と捉えたい。

日銀は7/28まで開いた金融政策決定会合で長短金利操作(イールドカーブ・コントロール、YCC)の運用を柔軟化した。長期金利の上限の0.5%は「目途」とし、1%を事実上の上限とするもよう。サプライズにはなったものの、これは枠組みの微修正であり、会合後の植田総裁の会見であったように、「政策の正常化へ歩み出すという動きではない」と考える。金融緩和の継続に変わりはなく、日本株にマイナスになることはないと見る。

(8/2記 投資情報部 大塚)