【世界市場の見通し】世界市場はまちまちの展開か

5/17-5/21の世界市場は、米国株の調整を受けてまちまちの展開を想定。

米国株は上値が重いと予想。インフレ率上昇を受けテクノロジー企業が調整。CPIは前年比4.2%上昇、エネルギーは同25%上昇。昨年の極端な物価下落やロックダウンの反動と考える。市場が懸念する引締めへと向かう可能性は低いと見るが、目先の市場心理には影響を与える可能性も。

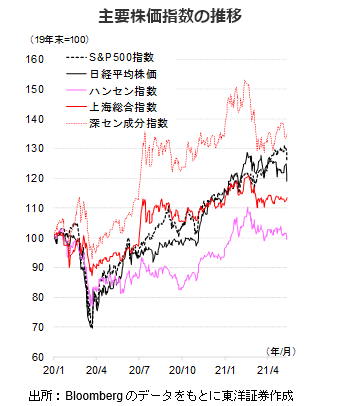

足もと、日経平均は節目の28,000円を割り込むなど波乱の展開に。もっとも、業績は回復過程にあり日銀による潤沢な流動性の供給と政府の積極的な財政政策のもと、下落し続けるとは考えにくい。経済正常化期待もあり、押し目は買い場と考える。

中国株は底堅い展開か。4月の鉱工業生産も市場では前年比10%増が見込まれており、経済は好調な模様。一方、CPIは同0.9%上昇に留まり更なる金融引締めの可能性は低いと考える。テンセント等主力処の決算発表も予定。良好な決算に期待。

(5/13記 投資調査部 藤本)

【日本株投資戦略】反転に備える場面と考える

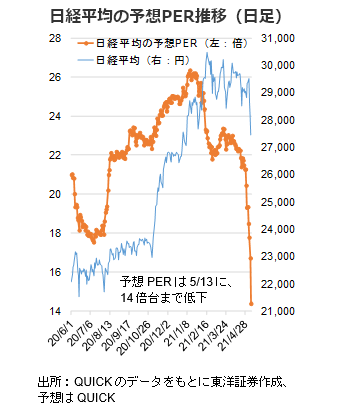

5/17-5/21の日本株式市場は、今期業績予想を見直しがら、戻りを試す展開を想定する。5/14をピークに決算発表がほぼ終了する。QUICKの集計(東証1部、5/12時点)によれば、今期(22年3月期)の会社予想は前期比6.44%増収、同31.54%営業増益と収益の改善が見込まれる状況。つれて日経平均の予想PER(QUICK予想)も低下傾向にある。国内に新型コロナという懸念材料は残るが、堅調な業績見通しが日本株を下支えしよう。経済活動正常化期待を背景に景気敏感株が選好される流れを想定。その一方でグロース株は調整を余儀なくされている印象だが、持ち高整理の売りも早晩一巡すると思われ、反転に備える場面と考える。

5/18に21年1-3月期GDPの速報値が発表される予定。QUICK集計(5/10時点)の実質GDP(前期比年率)の予測中央値は-4.7%となっており、前回(20年10-12月期、同+11.7%)からマイナス成長に転じる見込み。足もとの状況を考慮すれば違和感はないが、何らかの対策が必要になってこよう。

(5/13記 投資調査部 大塚)