【世界市場の見通し】懸念材料はあるものの、確りの展開か

6/29-7/3の世界市場では、米国の新型肺炎第2波懸念等があるものの、比較的確りの展開を想定する。

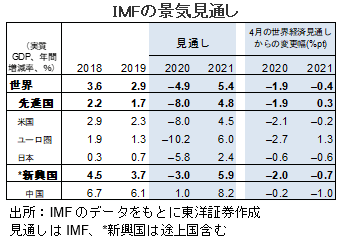

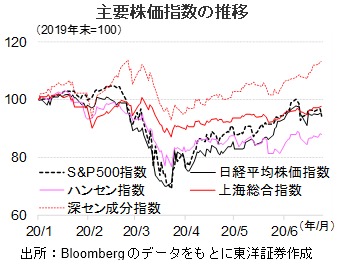

米国ではIMFが米国経済に悲観的な見方を示すなど懸念材料はあるが、発表済の6月の経済指標は概ね景気の回復傾向を示唆しており、雇用統計やISM製造業等の内容にも期待したい。また7月中に現金給付等の追加経済対策が議会を通過する可能性が高まっており、米国株の相場を下支えしそうだ。日本株は、政府の金融・財政政策が引き続き相場を下支えすると考える。株価上昇は将来の景気回復を織り込みに行く動きだと考えており、バリュエーション拡大は正当化されよう。中国株は足もとの短期金利上昇が気になるが、月末要因もあると思われ過度な懸念は不要と考える。また、香港では6月中にも「香港国家安全法」制定の可能性がある。もっとも中国による締付けが厳しくなる中、デモがどの程度実施されるかは不明で、大きな混乱がなければ香港株は本土株とのパフォーマンスの差を埋めに行く可能性もあるだろう。

(6/25記 投資調査部 藤本)

【日本株投資戦略】景気とバリュエーションの乖離にそれ程の違和感はないと

6/29-7/3の日本株式市場は、値固めの展開を想定する。新型コロナの第2波に対する警戒感は残るだろうが、押し目買い意欲も強そうだ。

現在の景気・企業業績の状況は、新型コロナ拡大抑制を優先させた政府の政策により生じたものであると考えられ、政府による景気対策が景気を支えることになろう。強化された金融政策と積極的な財政政策の組み合わせは株式市場に対しポジティブと考える。政府は景気回復を重要課題として意識していると思われることから、現状の景気とバリュエーションの乖離にそれ程の違和感はないだろう。

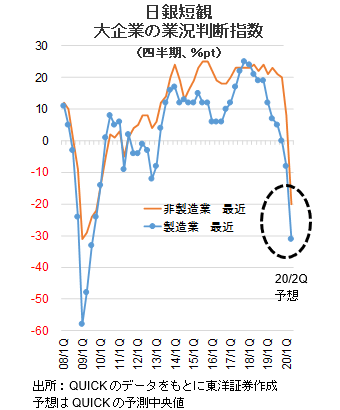

7/1に日銀から2020年6月調査の短観が発表される予定。新型コロナの影響や、足もと107円台前後で推移する為替相場などを背景に、企業のマインドが前回3月調査からどの程度悪化したかを確認したい。先行きの予想にも注目が集まろう。

(6/25記 投資調査部 大塚)