バリュエーション面からは割安感も

8/26-8/30の日本株式市場は、目先的にはもみ合いの展開を想定する。企業の決算発表がほぼ終了し、国内には手掛かりとなる材料に乏しい中、不透明な外部環境を睨みながらの動きとなろう。

来週は週初のところで、米カンザスシティー連銀主催の経済シンポジウムの結果を織り込むことになるだろう。米FRBに追加利下げする意思があるのか、どうかが注目ポイントになりそうだ。

日経平均VI(ボラティリティー・インデックス)は一時に比べ低下したが17pt近辺での推移となっており、場合によっては波乱する可能性もあろう。もっとも、大方の悪材料については、日経平均が8/6にザラ場で20,110円まで下落した場面で織り込んだと考える。

加えて、日経平均はPBRなど、バリュエーション面からは割安感も感じられる水準であることから、大台を割り込むような下落はないと見ている。

このところの株価動向からは、日本株式市場の外部環境の変化に対する耐性は徐々に強まっているとの印象で、米中貿易問題等を織り込みながら、今後は徐々に戻りを試す動きが出始めるのではないか。連れて、市場参加者のマインドも改善方向に向かうものと考える。よって、押し目は買い場と捉えたい。

月末で重要経済指標の発表多い

来週は月末にあたることから、重要な経済指標が発表されるスケジュールとなっている。8/30(金)に7月失業率、7月有効求人倍率、7月鉱工業生産指数(速報値)、7月住宅着工統計、そして先のことになるが9/2(月)には2019年4-6月期の法人企業統計が発表される予定。

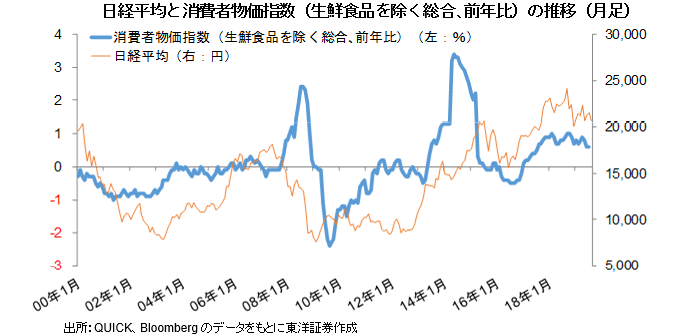

ちなみに、8/23に発表された7月の全国消費者物価指数(生鮮食品を除く総合、前年比)は+0.6%であった。日銀のインフレ目標は2%であり、追加の対策が期待される場面もありそうだ。

(8/23朝記 マーケット支援部 大塚)