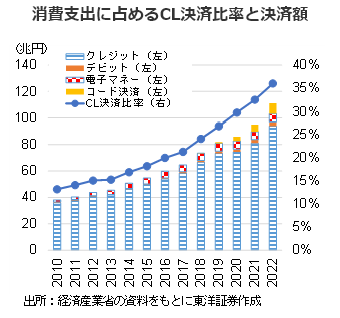

CL決済比率は36%、決済額は111兆円に

経産省の発表(4/6)によれば、2022年のキャッシュレス(CL)決済比率は36.0%に上昇し、決済額は初めて100兆円の大台を超えて111兆円になった。

内訳を見ると、クレジットカードが30.4%(93.8兆円)、デビットカードが1.0%(3.2兆円)、電子マネーが2.0%(6.1兆円)、コード(QRコードやバーコード等)決済が2.6%(7.9兆円)に。中でもコード決済の決済額の2021年比伸び率は49%増と急拡大した。

百貨店、家電量販店、ホテル、航空券はクレジットカードの利用が50%以上、コンビニではコード決済、電車賃は電子マネーが中心に。

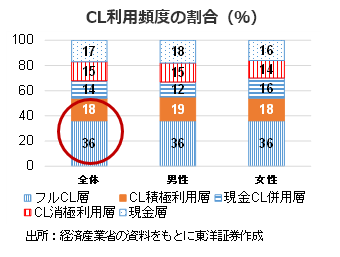

日常生活に広く浸透し始めたCL

日常生活において、CL決済を積極的に利用する人の割合は全体の54%を占めるなど、消費者の中に広く浸透していると言えよう。

2025年6月までにCL決済比率を4割程度にするという経産省の目標も現実味を帯びてきたと言えそうだ。

4月解禁の賃金のデジタル払いが広まれば、CL決済の普及をさらに後押ししそうだ。

経済産業省がCLを推進する理由とは

CLを推進する理由は大まかに2つ。ひとつ目は「既存の課題を解決する」こと。具体的には、①消費者の利便性向上、②現金決済に係るインフラコストの削減、③業務効率化や人手不足対応、④現金保有や取引機会を減少させることで不正や犯罪を抑止する、等が挙げられよう。

そして、2つ目の理由は「新たな未来の創造」。①CL化による決済データの連携・利活用により、社会全体で様々な利益を享受できるようになると思われること、②CLとデジタルが組み合わさることで、多様な消費スタイルが創造されると予想されること、などか。

今後の展開に注目したい。

(投資情報部 大塚)