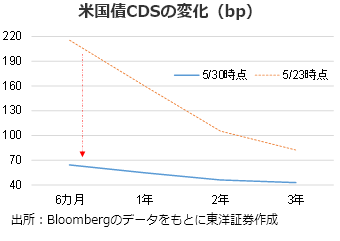

債務上限問題の解決が見込まれる

バイデン米大統領と野党・共和党のマッカーシー下院議長は5/28、連邦政府の借入れ限度額「債務上限」の引き上げで合意した。

内容としては、裁量的支出の上限設定、債務上限の停止期限を大統領選後に延長、内国歳入庁(IRS)の予算圧縮、新型コロナ対策費の取り崩しなど。上下両院の採決も必要となるが、両党の穏健派から十分な支持が集まるとみられている。金融市場にも好感されよう。

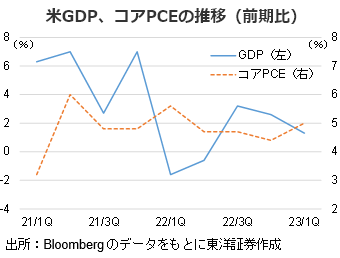

経済成長とインフレ共に予想以上

5/25に発表された米国1QのGDPは前期比1.3%増で1次速報から上方修正、市場予想を上回った。GDI(国内総所得)は同2.3%減でマイナスに留まっているが、22年4Qの同3.3%減から改善。

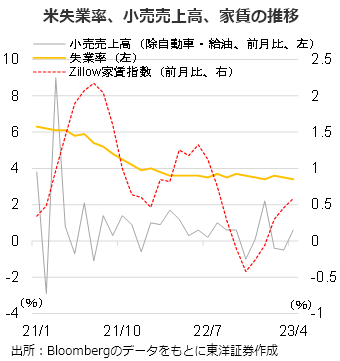

S&P500指数の485社が1Q決算を終え、77%の企業が市場の利益予想を超過している。また、JOLT求人が減少するものの、4月の失業率は低水準で推移、新規失業保険申請者数も約23万人に留まっている。5月雇用統計の市場予想は若干弱含むもなお堅調。4月小売売上高速報では、連続のマイナスから反転し、前月比で0.4%増に。ガソリンと自動車を除くと0.6%増となり、消費は改善中との印象。経済状況は予想ほど悪くないと見られる。

一方、インフレ指標の一つ、23年1QのコアPCEは前期比5.0%上昇で予想を上回り、インフレの粘着性も見られている。米不動産テック大手Zillowの家賃データを見ると、4月の家賃指数は3月から約0.58%増加、3カ月連続上昇。年率換算で約7.2%増となった。やや強い経済がインフレと繋がっている。

利上げ継続の可能性が高まろう

FRB議長は6月FOMCでの政策金利据え置きを示唆することもあった。ただし、5月分のFOMC議事録では参加者の間で利上げをめぐり意見が分かれていること、家賃や雇用等の経済データの持ち直し、株式市場のAIゴールドラッシュ等から、金利先物市場は従来と異なり、6月に利上げする可能性を一時60%以上織り込み、FRBによる追加の利上げ余地を与えている。また、6/2に発表予定の雇用統計がFOMCの判断を左右するとみるが、利上げ継続の可能性は高まりそうだ。

(投資情報部 萬)