東証から異例の要請

3/31、東京証券取引所(東証)はプライム市場とスタンダード市場の全上場企業に対し、資本コストや株価を意識した経営の実現に向けた対応を要請した。これは取引所としては世界的にも異例の取組である。

その背景は

東証は、従来よりコーポレートガバナンス・コードにおいて、企業が投資者をはじめとするステークホルダーの期待に応え、持続的な成長と中長期的な企業価値向上を実現するためには、資本コスト・資本収益性を十分に意識した経営資源の配分が重要という観点から、資本コストを意識した経営について示していた。

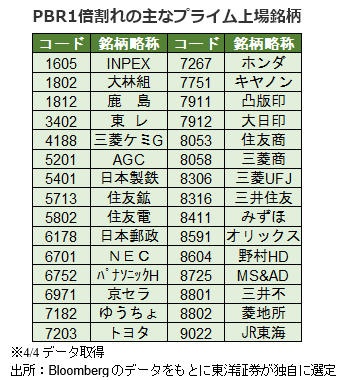

その一方で、現状ではプライム市場の約半数弱がROE8%未満、もしくはPBR1倍割れ(4/4データ取得、Bloomberg)と、資本収益性や成長性といった観点で課題を抱える状況のままであった。今後の各社の企業価値向上の実現に向けて、経営者の資本コストや株価に対する意識改革が必要との指摘がなされていたこと等から、今回の要請に至ったようだ。

対象企業への要請内容

東証は対象企業に対し、十分な現状分析や検討をした上で、自社の資本収益性や市場評価に関する分析・評価、改善に向けた方針、具体的な目標や取組み等を投資家にわかりやすい形で毎年(年1回以上)開示することを「できるだけ速やかに」開始するように求めている。

一部の企業は既に動き始めている

1/10に開催された「市場区分の見直しに関するフォローアップ会議」の開示資料の中で、PBRが継続的に1倍を割れている企業に対し、改善に向けた取組み等を今春から求めることが明らかになってから、PBR1倍割れの一部の企業は早くも改善に向けて動き始めた。

シチズン(7762)は2/13、自己株式を除く発行済み株式総数の25.61%に当たる7500万株を上限(400億円を上限)に自社株買いを行うと発表。大日印(7912)は3/9に新中期経営計画の骨子を発表。ROE10%、PBR1.0倍超の早期実現のため、自己株式取得計画等を開示した。いずれも発表翌日の日本株式市場で株価は大きく反応している。

しかし、3/31の要請で東証が期待するのは、継続して資本コストを上回る資本収益性を達成し、持続的な成長を果たすための抜本的な対応であり、「自社株買いや増配が有効な手段と考えられる場合もあるが、自社株買いや増配のみの対応や一過性の対応を期待するものでない」と釘を刺しており、東証の本気度が伺える。

東証はプライム市場に上場するPBR1倍割れの企業が是正された場合、同市場の時価総額が約718兆円(4/3時点、Bloomberg)から約850兆円に増えると試算しているもよう。世界でも珍しい取り組みにより、多くの企業が割安で放置されてきた日本株式市場は新たなステージに進めるか、今後も注目を集めそうだ。

(投資情報部 佐藤)