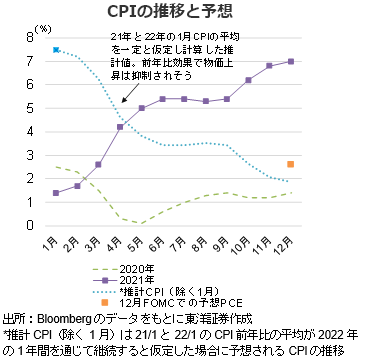

1月のCPIが前年同月比で7.5%上昇し、米国ではインフレ懸念が深刻化している。この様な経済環境を受け、FRB内ではタカ派が台頭しており、早いペースでの利上げと量的引締めが年内に開始されるとの見方が強まっている。また、3月の利上げ幅も一部では50bpの利上げが予想されている。

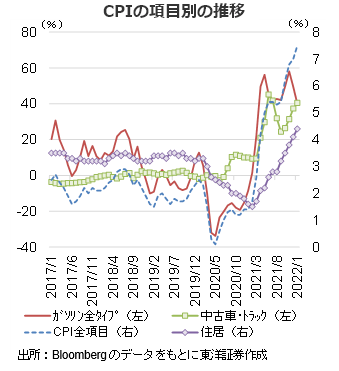

インフレ加速は半導体不足などに起因する供給制約の問題がピックアップされる機会が多かった。例えば自動車だが1月のCPIで中古車・トラックの価格は前年同月比で40.5%上昇、新車も同12.2%上昇した。中古車・トラックは寄与度でも1.09%pt、CPIを押し上げた。昨年12月の米自動車在庫(季節調整済み)は5.89万台で歴史的低水準。同月の米自動車生産も14.22万台と歴史的な低水準。供給不足と品薄が価格上昇に寄与しているようだ。

またエネルギー価格上昇による寄与も大きく、ガソリン価格は前年同月比40%上昇し、寄与度は+1.19%ptとなった。産油国が原油増産に協力的でないことに加え、ウクライナ情勢も背景にあると考えられる。また米政府の環境政策も影響したと考えられ、原油価格はシェールガスの推定採算ラインの30~50ドルを大幅に超えたが生産量は19年の生産量を回復していない。

住居費の上昇率は前年同月比4.4%上昇し、CPIへのウェイトが高く、寄与度は1.44%pt押上げとなったようだ。FRBはエージェンシーMBSを購入しており、自動車やエネルギーよりも直接的に住宅市場の加熱の一因となった可能性もあると考えられる。

既に1月のFOMCで3月利上げと量的引締めの方針が示されている。量的引締めの時期もFOMC議事録では年後半とされたが、物価状況次第と考えられる。議事録のスタッフの見通しでは年末のインフレ率は依然PCEで2.6%を想定しているようだ。市場の一部では年7回の利上げを予想する向きもあるが、前年比効果により今年5月あたりから物価上昇率が低下し始める可能性もあるため、過度な利上げ期待の一部が剥落する可能性もありそうだ。