企業業績への逆風続く

国内のみならず世界の主要企業の業績は比較的確りとしているが、足もとでは利益の圧迫要因となる事象が継続している。最たる例を挙げれば、「資源高」であろう。

資源高を通じて仕入れコストの上昇等に繋がり、利益が圧迫されるという構図だ。更に、国によっては通貨安も相俟って「悪いインフレ」となる例も見られる。

資源高はなぜ起きたのか

資源高の背景には、足もとで話題になっているサプライチェーンの混乱或いは供給制約に絡むものがあると言えよう。コロナ禍初期において実施されたロックダウンをはじめとした行動規制等により需要と供給が大きく抑え付けられたが、経済活動の段階的再開に伴い需要が急激に回復した。これに供給能力の回復が追い付かず、各社による"奪い合い"の様相を呈することになったのである。

また、世界的な金融政策の影響もあるだろう。コロナ禍における各国・地域の中央銀行による大規模緩和の影響で流動性が拡大。溢れたマネーが株式や債券のような担保された資産のみならず、暗号資産やコモディティのような相対的に担保されたとは言い難い資産にも流入したことも背景として挙げられよう。

ちなみに、米国の11月CPIは前年同月比の伸び率が6.8%と約39年ぶりの高水準となったが、なかでもガソリン価格が前年同月比6割近く上昇しているといったように、資源高の影響は非常に大きいと見られる。

資源高は長期化するのか

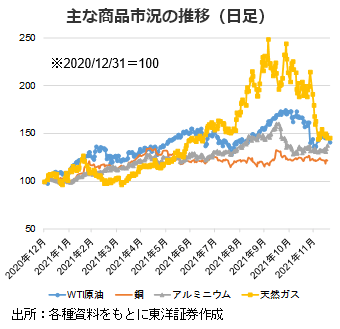

2022年は資源高の収束時期が注目テーマの1つとなりそうだ。原油や天然ガス、銅、アルミニウムの動向を見ると、ピーク時よりは下げているが、2021年初比では高止まり。

ここで今後を見通すのに際し、世界的な金融政策の方向性を参考にしたい。12/16には英国が3年4カ月ぶりの利上げに踏み切った。米国は緩和縮小を前倒しし、従来よりも利上げペースを加速する見込み。欧州についても、金融政策の正常化に動き出している。つまり、過剰流動性は段階的に縮小していく見通しだ。

そう考えれば、仮にインフレが長期化したとしても、資源高は懸念する程長期化しない可能性は大いにあるだろう。とはいえ、企業業績に一定の影響を与え続ける見込み。市場では、より効率的なコストコントロールが可能な企業の選別が重要となろう。

(マーケット支援部 山本)