「Fedと戦うな」

6/15~16の米連邦公開市場委員会(FOMC)では、2023年中に2度の利上げが予想された。「利上げ」をサプライズ視する向きは多く、当該週末の米国株式市場は波乱含みとなった。

この流れは日本株式市場にも波及。更に6/18にはFOMCのメンバーの1人によるタカ派発言を受け、6/21の日経平均株価は一時前週末比1,100円を超える大幅な下げを記録する場面もあった。

需給要因という見方も

もっとも、この流れは一時的と見るべきだろう。今回の大幅安の主な背景として考えられるのが、需給要因だ。

東京市場においては売買代金の7割を海外勢が握り、更に相当程度がアルゴリズム(言い換えれば機械)による短期売買と考えられそう。それらは主にトレンドフォロー戦略を採用しているという声も一部ではあり、どちらか一方向に動く場合に追随した売買が為されやすいと考えられる。

日銀による金融政策の変更もポイントだ。日銀は、4/1より日経平均型ETF(上場投資信託)の買い入れを停止した。現行の株価水準等に鑑みれば、株式市場の透明性向上に資するものであろうが、短期筋にとっては売買の制約が無くなったと解釈されたと考えられる。つまり先物主導で売り仕掛けを行ってもこれまでよりは値動きが大きくなりやすくなるであろうことが判明したため、短期筋にとっては仕掛けやすくなったと思われる。

短期的な目で視る売買主体は市場のファンダメンタルズや企業業績を基本的には考慮せず、価格の変動に焦点を当てた売買をする為、昨今の調整はGW明けと同様に押し目買いの好機と観るのが得策だったと考えられる。

日本株の強気姿勢に陰り無し

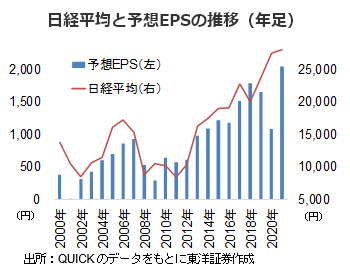

日本株を強気に観る理由を2つ挙げると、予想EPSの成長と海外売上高の拡大となろう。

日経平均の予想EPSは足もと2,044円と、2000年の380円からは顕著に成長している。

また、海外売上高比率の向上も大きな強気材料と考える。ジェトロが2017年に行った調査によれば、日本企業の海外売上高比率は2000年度の28.6%から2016年度は56.5%へと拡大しており、広く世界で稼ぐというのが今の日本企業の姿と言えよう。内需主導と外需主導のバランスが程好く取れているとも解釈可能か。加えて、世界経済は今後も拡大していく見通しであり、株価は企業業績を反映するというそもそも論を踏まえれば、短期的な変動に一喜一憂する必要など無いだろう。

(6/21記 マーケット支援部 山本)