新エネ車支える成長産業

中国で新エネ車産業を支える車載電池市場。市場規模は今年、前年比3割増となる見通しだ。新エネ車販売の好調ぶりに歩調を合わせ、電池マーケットの拡大に注目が集まっている。

世界最大の市場、「安価・長寿命」を重視

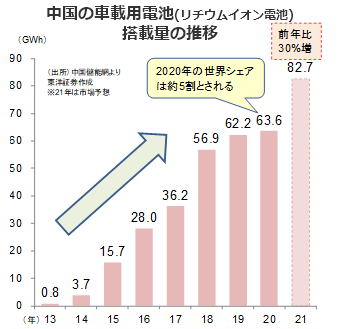

中国の20年車載電池市場は搭載量ベースで63.6GWhとなり、世界シェアは約5割。ここ5年で約4倍の規模に成長した。21年1~4月期は前年同期比241.1%増の31.6GWhと好調だ。

市場は「三元系」と「リン酸鉄系(LFP)」に大別される。前者の三元系は正極材の材料として「ニッケル・コバルト・マンガン」を使用しているのが特徴。エネルギー密度が260Wh/kgと高く、理想汽車(LI)、上海尉来汽車(NIO)、小鵬汽車(XPEV)など新興EVメーカーが搭載する。ただ、高コストで埋蔵量も少ないコバルトを使っておりやや高価だ。後者のLFPの原料はリン酸鉄リチウムで、いわゆるコバルトフリー電池。エネルギー密度は160~175Wh/kg程度だが、「安価・長寿命」という特徴を持つ。

中国市場での20年シェアは、三元系の61%に対しリン酸鉄系は38%だ。ただ、後者は19年の33%からじわり上昇基調。新エネ車補助金の減少に伴い、各EVメーカーが低コストの電池を採用する傾向にあるからだ。21年1~4月期のシェアは39.8%まで高まっており、来年以降、三元系を逆転する可能性も指摘されている。

国軒高科やBYDがLFPに注力

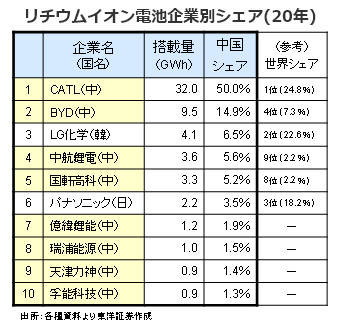

LFPの主要メーカーとしては、寧徳時代新能源科技(CATL、300750※当社取扱なし)、国軒高科(002074)、BYD(01211)などが挙げられる。国軒高科は製品全体の約9割がLFPで、自社製品は業界平均を上回る210Wh/kgのエネルギー密度を誇る。BYDは独自開発の「ブレードバッテリー」を前面に出し、「低コスト・高性能・高い安全性」をアピール。同バッテリー搭載の「漢EV」は新エネ車市場の人気車種だ(21年1~4月期でシェア4.5%、第3位)。LFPは、テスラの中国産「モデル3」や上海汽車集団(600104)が手掛ける人気車種「宏光MINI EV」にも搭載されるなど話題性に事欠かない。

電池の部材では、負極材世界最大手(売上ベース)の上海璞泰来新能源科技(プータイライ、603659)にも注目したい。寿命が長く急速充電に有利な人造黒鉛に強みを持つ。

(上海駐在員事務所 奥山)