約30年ぶりの高値を示現

11/11、日経平均株価は終値で25,349円60銭を付け、バブル崩壊後の1991年11月以来29年ぶりの高値を示現した。主要企業の決算発表において、通期見通しの上方修正が相次いだことで業績の底入れの確度が高まっていたところに、11/9に米ファイザーが共同開発中のワクチン治験で予防有効性が90%を超えたとする初期データを発表。経済活動の本格的な正常化への期待感が合わさった格好だ。

バリュー株が息を吹き返す?

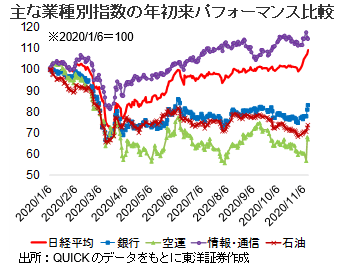

今回の株高では、ある特徴的な動きが見られた。それは、コロナ禍にあって相対的に安値圏で放置されていたセクターが買われ始めたことだ。例えば銀行業。長引く低金利環境下におけるコロナ禍による経済の冷え込みが、銀行株の足かせとなっていたと考えられる。続いて空運業は、コロナ禍における世界的な旅客需要の落ち込みによって事業そのものの存続性が危ぶまれていただろう。ワクチン接種によって過度な感染対策が不要となり経済活動が正常化するという期待により、これらの他に資源系セクターや建設セクター等が特に買われる動きが見られた。

これらに共通すると思われるのが、景気動向に敏感であるということと、指標面で相対的な割安さが目立つということ。一言で言えば「シクリカル・バリュー株である」ということだ。

これまで市場では、コロナありきの「withコロナ」という前提で、ハイテク等成長期待の高い銘柄群が物色されていた。それがワクチン開発の進展により「Postコロナ」が前提に置き換わったことで、グロース優位からバリュー優位に流れが変わった(「バリュー・シフト」)という解釈ができよう。

バリュー優位は当面続くか

足もとで起きていると見られるバリュー・シフトはどのくらい続くのか。結論から言えば、当面は続く可能性が高いだろう。

コロナ禍においてはワクチン開発への期待感はあれど、相場を牽引していたのはwithコロナにおける「オンライン〇〇」だからこそ業績を伸ばし得る銘柄群(業種別では情報・通信業)と考えられる。そのアウトパフォームが修正されるまでの間は、バリュー株優位が続くだろう。

もちろん、今回のバリュー・シフトは従前よりグロースに持ち高を傾けていた投資家が持ち高調整をしているに過ぎず、直近の上昇相場に出遅れ投資機会を逸したと考える投資家が、調整したグロース株にエントリーするという可能性もある。ただ、相場の前提が変わったという環境下では、バリュー株への見直しは短期間では終わらないと考えた方がよいかもしれない。

主な関連銘柄(銘柄略称)

主な関連銘柄としては、ホンダ(7267)、SUBARU(7270)、三菱UFJ(8306)、筑波銀行(8338)、みずほ(8411)、郵船(9101)などが挙げられよう。

(マーケット支援部 山本)