スポーツ関連市場で中国地場系の台頭が目立つ。安踏体育用品と李寧が外資2強の牙城を崩すべくシェアを拡大中。自国ブランド推しの「国潮」の流れもあり、収益の大きな後押し材料になりそうだ。

"アディダス超え"を果たしたアンタ

中国のスポーツウェア市場は右肩上がりで拡大している。招商証券などのまとめによると、2022年は前年比14.2%増の4250億元規模となったもよう。26年にはさらに50%以上成長し、6640億元市場になる見込みだ。

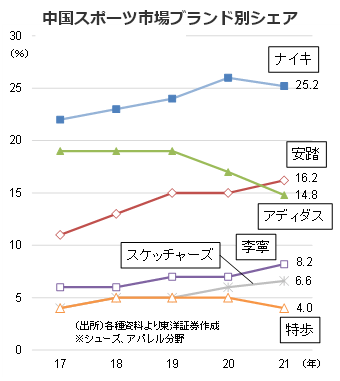

市場では長らくナイキとアディダスの「2強時代」が続いたが、ここに来て中国企業の存在感が増している。自国ブランドを見直す「国潮(グオチャオ)」ブームの波に乗ったほか、新疆ウイグル自治区での人権問題をめぐる米中対立を嫌気し、中国で欧米ブランドを買い控える動きも後押し材料になっているようだ。21年の市場シェアは安踏体育用品(アンタスポーツ、02020)がアディダスを抜いて2位になったことが話題になった。また、22年はアンタが一気にナイキを抜き去ってトップに立ったとの推計も一部で出ている。

ゼロコロナ解除で市場は徐々に回復へ

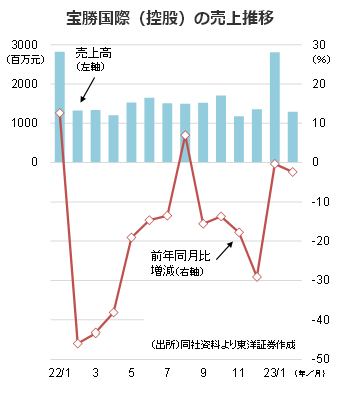

足元市場を宝勝国際(控股)(03813)の売上から見てみよう。同社は「YYsports」という専門店を中心にナイキやアディダスなどの販売を手がけており、その月次売上高から業界動向をうかがい知ることができる(台湾を含む中華圏で7293店を展開)。

同社の22年売上高は前年比20.2%減。月次ベースでもマイナス成長が多かった。都市封鎖(ロックダウン)に伴う行動規制や店舗閉鎖、物流への影響をまともに受けた形だ。中国のゼロコロナ政策が解除され、23年1月と2月は前年同月に近い売り上げまで戻ったものの、依然として前年割れが続いている。この背景には、在庫が膨らみ割引率を高めたアディダス事業が足かせになったとの指摘もある。ただ、この影響は4~6月期には払しょくすると思われ、同社は今年通年の業績については楽観的に見ている。

粗利率高いアンタ、在庫積み増しが懸念材料

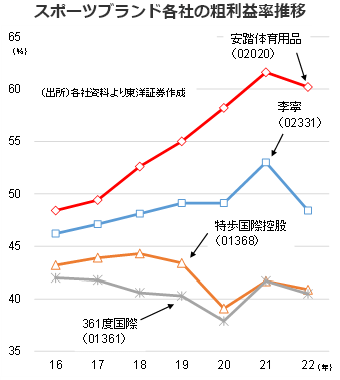

中国のスポーツウェア業界では、前出の安踏と李寧(リーニン、02331)が代表格だ。かつては李寧がNo.1だったが、新興の安踏の猛追を受け、11年にシェアで逆転された。22年売上高は、安踏が536億元、李寧が258億元とほぼ"ダブルスコア"状態だ。

両者の粗利益率は、16年時点では40%台後半で肩を並べていたが、その後は差が開いた。22年は安踏が60.2%で、李寧の48.4%を大きく上回った。前者は、粗利益率が一時70%超あった「FILA」ブランドの販売増で"稼げる"体質を築き上げてきた。

一方、22年はFILAが前年比1.4%減収で、売上構成比率は前年の44.2%から40.1%に低下。割引販売の影響で部門粗利益率は前年比4.1pt低下の66.4%となり、安踏全体の業績を押し下げた。スポーツ主要4社のうち安踏だけが減益となった主因だ。

安踏のもう一つの懸念材料は在庫回転日数が高止まりしていること。新型コロナの感染拡大初期の20年以降、100日以上の値が続き、22年は138日と他社を大きく上回っている。当初は規模のメリットで影響を最小限にとどめられたようだが、「在庫を抱えて値引きに走らざるを得ず、結果的に収益を毀損」という負のシナリオが22年に出てしまったと言える。もっとも、22年6月中間期の145日がピークと見られ、今後の改善がポイントになってこよう。

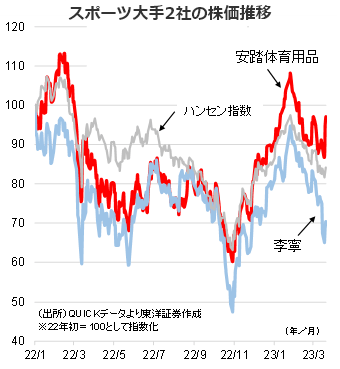

両者の株価は、リオープン(経済再開)の声を呼び水にして22年11月以降に大きく上昇した。足元では調整局面にあるが、決算が発表されて当面のネガティブ材料は織り込み済みと見られ、徐々に販売改善が伝えられれば持ち直しの動きも出てこよう。秋の杭州アジア大会(9/23~10/8)をきっかけにしたスポーツ熱の高まりにも期待したい。

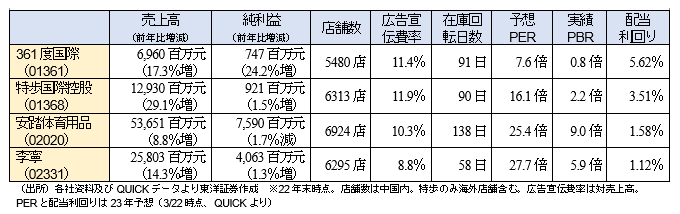

主なスポーツ関連銘柄

(上海駐在員事務所 奥山)