人民元対ドルレートは急落の後もみ合い。ただ、米国での利上げ継続、中国のゼロコロナ政策の維持、ウクライナ問題等を考慮すると、人民元は短期的に反発するとみられるも年末にかけては元安を見込む。

人民元対ドルレートが急落

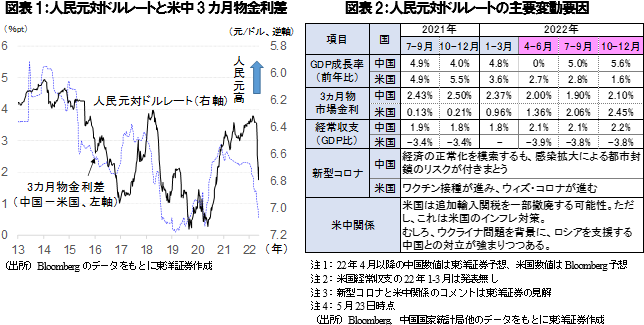

人民元の対ドルレートは4/18終値から約1カ月弱で、6.5%下落し5/13に6.81元/ドルとなった。下落の背景としては、①中国で新型コロナの感染拡大を背景に都市封鎖を行う都市が増加したこと、②米国の利上げピッチが速まるとの懸念が強まったこと、③中国で景気減速等を背景に短期金利が低下したこと、などが挙げられよう。足元では、安値圏でもみ合い展開となっている。

元高要因もあるが元安要因が勝るか

人民元レートに影響する要因を整理してみよう。GDPは中国で都市封鎖の解除等に伴い年末にかけて成長率が高まると見込まれる一方、米国では急速な利上げが成長率を押し下げる可能性がある。米中の経常収支は、当社は中国が相対的に巨額の経常収支黒字を維持すると予想するが、米国の経常収支はGDP比4%弱の赤字(Bloomberg市場予想)が続くと見込まれている。また、バイデン政権がインフレ対策として、対中追加関税の引き下げを検討している。これらは人民元高要因となろう。一方で、元安要因としては、米利上げが挙げられる。人民元対ドルレートと相関が高い米中3カ月物金利差をみると(図表1)、米国では今後も利上げが継続する一方、中国では金融緩和が続き、年後半に米国金利が中国を上回ると見込まれる。また、中国政府は今後もゼロコロナ政策を堅持するとみられ、感染者が増えれば再び都市封鎖を行うリスクがある。更に、ウクライナ問題では、欧米が対ロ制裁としてロシア産原油/天然ガスの輸入禁止の方針を示す一方、中国はロシア産原油の輸入を拡大しているようだ。中国が対ロ制裁の効果を弱めることになりかねず、米中関係が更に悪化することも想定され、人民元安要因となろう。

人民元レートは、目先、中国の景気持ち直し等を好感し上昇しよう。ただし、人民元高が一服した後は、米中金利差等を背景に再び人民元安に向かうとみられ、年末に1ドル=6.7~7.0元を予想する。

(投資情報部 白岩、CFA)