金融緩和の後退で世界的に株式市場のボラティリティが高まっており、中国も例外ではなかろう。そのような中で、下値が限定的で割安な銘柄への投資戦略が注目される。特に、業績が回復しているにも関わらず株価が出遅れている銘柄、今後成長が期待される銘柄など、中国市場の中でも割安銘柄は多く見受けられる。

米国等で金融緩和の後退懸念が強まりつつあり、世界の株式市場のボラティリティが高まっている。中国でもインフレ懸念が強まりつつあり、下値が限定的で割安な銘柄に投資する戦略が注目される。

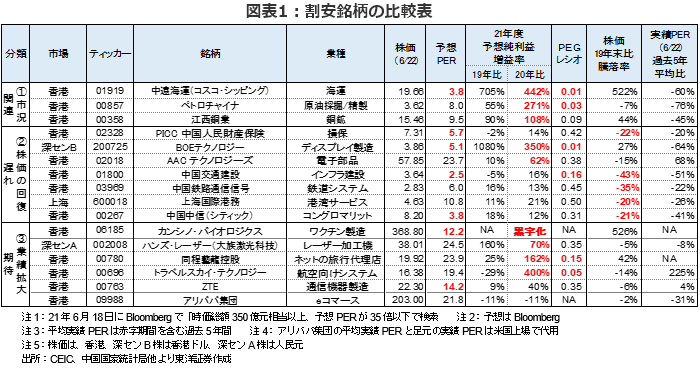

低PER、高成長銘柄は主に3種類

中国市場で、時価総額が300億元(約5120億円)以上、今期予想PER(株価収益率、Bloomberg)が25倍以下の銘柄で、PEGレシオ(1%の純利益の増加に対するPER、低い方が割安)や過去のPERレンジ等から割安とみられる銘柄を選んだ。(図表1)

これをみると、割安な銘柄は、①市況の上昇により利益率が改善した市況関連銘柄、②経済の正常化を背景に利益が回復しているものの株価の回復が遅れている銘柄、③コロナ後に成長が期待される銘柄の、主に3種類に分かれるようだ。①の中には中国最大規模の産銅会社、江西銅業(香港00358)等が含まれる。江西銅業は19年末から6月22日にかけ株価が44%上昇したが、21年の利益は19年比で90%増、今期予想PERは9.5倍に留まる。ただ、中国政府は鉱物資源等の市況の上昇がインフレを招くとして市況上昇の抑制策を取っており、政策に逆行するような投資戦略は中国では効果は低いであろう。「②や③の銘柄」に注目する方が有効と考える。

利益は回復したものの株価の回復が遅れている銘柄

利益が回復しているのに株価が十分にそれを反映していないとみられる「②の銘柄」としては、中国交通建設(香港01800)やPICC(中国人民財産保険、損保、香港02328)等がある。両社とも、21年の利益は19年並みまで回復すると見込まれるが、足元の株価は19年末比で各々4割、2割低い水準にある。また、※BOEテクノロジー(ディスプレイ製造、深センB 200725)は、在宅勤務の拡大によるPC需要増を背景にディスプレイの販売好調が続いている。今年の純利益は前年比約4.5倍、予想PERは5.1倍、PEGレシオは0.01。B株は割安に放置される傾向があるものの、その中でも割安感が強いといえよう。

※同銘柄は深センAにも上場(深センA 000725)

コロナ後に成長が期待できる銘柄

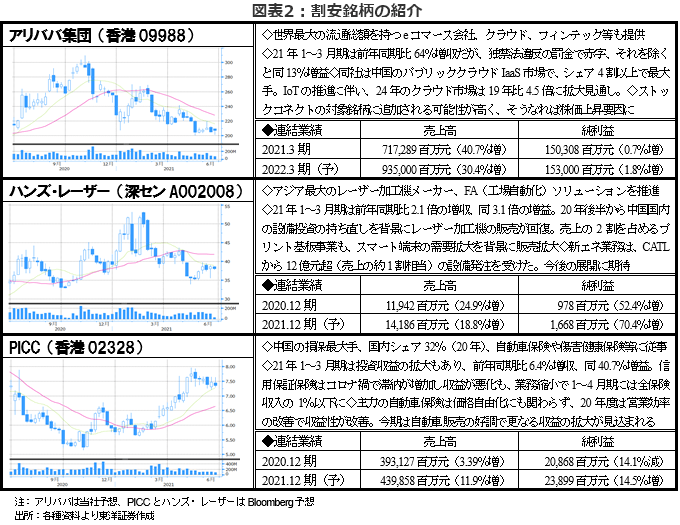

コロナ後に高い成長性が期待される「③の銘柄」にも、割安な銘柄が多い。カンシノ・バイオロジクス(香港06185)は、中国政府がワクチン外交で同社製品を利用しており、今期は黒字転換するだけでなく、予想PERは12.2倍と低い水準にある。ハンズ・レーザー(深センA 002008)も、設備投資の拡大を背景に21年の利益は前年比7割増が見込まれる中、予想PERは24.5倍にとどまる。ZTE(香港00763)は第14次五カ年計画で拡大が期待される5GやIoTにとって必須インフラである通信機器の大手である。今年は4割増益が見込まれるが、予想PERは14.2倍と割安といえよう。同社は米国による制裁対象だが、欧米豪州への売上は全体の14%と、制裁の影響は限定的といえよう。

アリババ集団(香港09988)は、今年は投資拡大により市場予想では減益が見込まれる(当社は約2%の増益予想)。香港のアリババ集団株は上場期間が短いため、株式の転換可能な米国上場ADR(米国BABA)をみると、実績PER(6/22)は過去5年間平均よりも31%低く割安である。今期の香港上場株の予想PERは21.8倍と、テンセントの32.3倍を下回る。独占禁止法の罰金、182億元を支払ったこともあり、今後は政府との関係改善が期待される。アリババ集団は中国の成長を牽引するIoTを今後も技術面で支えるとみられ、今が仕込み時と考える。

(マーケット支援部 白岩CFA)