中国のスポーツ用品市場が右肩上がりで拡大している。健康ブームやイベント効果による需要増に加え、ファッション性を重視した商品も続々登場。東京夏季五輪や北京冬季五輪を機にさらに注目されそうだ。

規模拡大中も1人当たり消費額に伸びしろ

中国でスポーツ熱が高まっている。折からの健康ブームを受けてフィットネスジムは軒並み盛況で、街ではジョギング姿の市民をよく見かける。中高年層は公園での集団ダンス「広場舞」に夢中だ。小中学生を対象にしたサッカーやアイススケート教室も増えてきた。

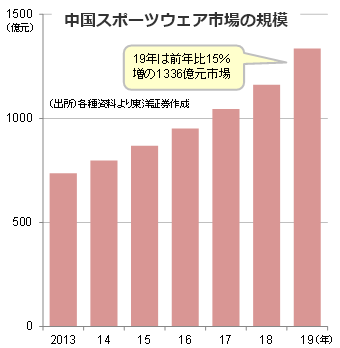

これにあわせてスポーツウェア市場が拡大中だ。2019年の市場規模は前年比15%増の1336億元に上った。20年の公式データはないが、業界大手の業績から推算すると小幅なプラス成長だったと見られる。中国ではスポーツブランドのアパレル製品やシューズを普段着として使うケースが比較的多い。そのため、必ずしも運動目的ではないニーズも市場を支えているようだ。

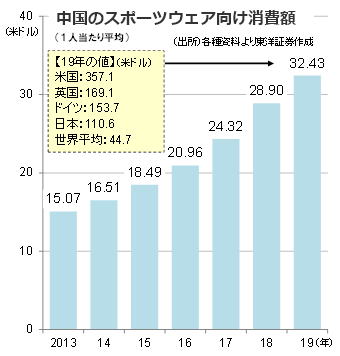

一方、中国のスポーツウェアの1人当たり消費額はまだ低水準だ。19年は32.43米ドルで、米国(357.1米ドル)の11分の1、日本(110.6米ドル)の3分の1以下にとどまり、世界平均の44.7米ドルも下回る。今後の市場拡大の余地は大いにあるだろう。

大型イベントも市場を後押しするポイントになりそうだ。6月11日に開幕したサッカーの「UEFA EURO 2020」(欧州選手権、7月11日まで開催)は中国人にとってワールドカップと並ぶ一大イベント。スマホやタブレットで試合の生中継を見る市民が多く、スポーツ熱の後押しに一役買っている。ちなみに、同大会のグローバルスポンサーには、支付宝(アリペイ)、海信(ハイセンス)、TikTok、Vivoなどの著名中国企業が顔を揃えており、スポーツから各種ビジネスへの波及効果も期待できる。また、今年7月開催の東京夏季五輪、22年2月開催予定の北京冬季五輪に加え、同年9月には杭州でアジア大会が開かれる。スポーツがこれまで以上に身近に感じられる年になりそうだ。

国産の存在感じわり上昇

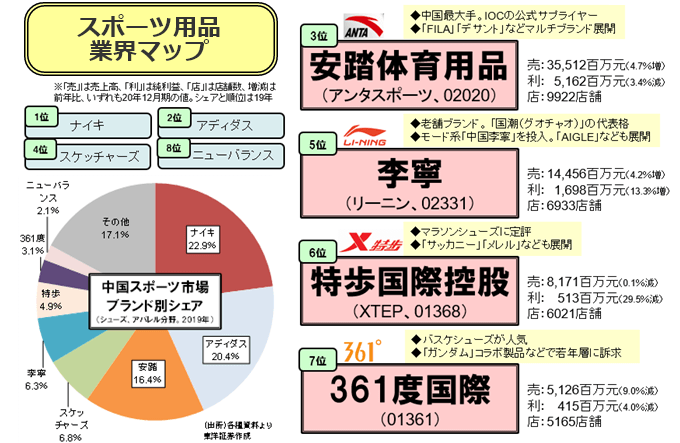

中国のスポーツブランド市場では、他の地域と同様、ナイキとアディダスの"2強"状態だ。この2社だけでシェア4割以上を占めている。

一方、近年は経済成長と共に自国ブランドが見直される動き、いわゆる「国潮(グオチャオ)」ブームの波に乗り、中国風のテイストやデザインを取り入れた国産品人気が上昇中だ。担い手は「Z世代」(1995~2009年生まれ)と呼ばれる若者層。海外ブランド崇拝が比較的薄いとされる10~20代の消費者がこの市場をけん引中だ。これはスポーツ業界にも当てはまり、特に中国最大手の安踏体育用品(アンタスポーツ)や李寧(リーニン)がその恩恵を受けている。

今年3月下旬、中国の通販サイトでスウェーデンのH&Mの商品が検索できなくなった。各都市の店舗も買物客の姿が消え、まさに閑古鳥状態。同社は人権問題をめぐり新疆ウイグル自治区に工場を持つ中国企業との取引停止を表明していたが、これに反発した不買運動が広がった形だ。同様の動きはナイキやアディダスなどにも波及した。

この騒動の中で注目されたのが、安踏や李寧など中国勢。中国ブランドの"応援買い"という様相になり、両社とも売り上げを伸ばした。アリババ系ECサイトの「天猫(Tモール)」においては、李寧が手掛けるモード系ライン「中国李寧」の4月売上高が前年同月比815%増、安踏は同51.2%増だった。今回は"敵失"という形だが、李寧はかつてから漢字ロゴを使った製品を前面に出し、若者層に訴求してきたため、その成果が現れたとも言える。

さて、国産ブランドの代表格としては、前述の2社に加え、特歩(XTEP)や361度が挙げられる。いずれも2000年代中盤以降に香港市場に上場。かつては李寧が最大手だったが、11年に安踏が逆転し、その差を広げつつある。20年売上規模を比べると、安踏が355億元、李寧がその4割程度の144億元、特歩が81億元、361度が51億元となっている。

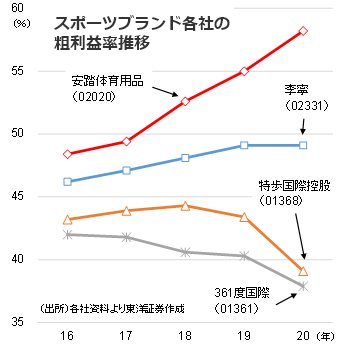

近年は「稼ぐ力」で各社の明暗が分かれている。高利益率の「FILA」ブランドに注力する安踏の粗利益率は58.2%(20年)で、16年の48.4%から大きく上昇。李寧も高い水準だが、50%手前で足踏みしている。規模のメリットで劣る特歩と361度は割引販売も影響し、粗利益率は下降気味だ。

(上海駐在員事務所 奥山)