21年の成長率は+7.9%と、9年ぶりの高い成長を見込む。企業収益の回復を背景に、所得や消費の伸びが高まり、世界景気の持ち直し等を背景に設備投資も盛り上がろう。GDPは前年比効果で四半期ごとの前年比成長率が大きく振れると予想する。1~3月に二桁成長が見込まれるため、刺激策の出口戦略が進む可能性があるが、引き続き世界でのコロナ禍リスクが無視できないため、出口戦略は慎重に進められよう。

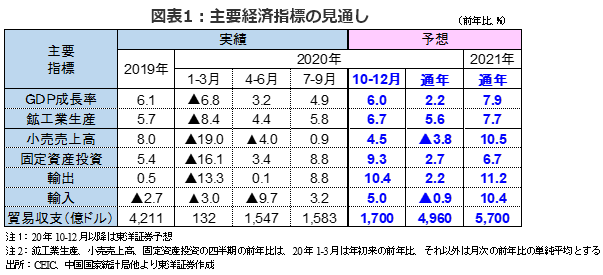

2020年のGDP成長率は+2.2%へ

2020年の中国経済は新型肺炎の感染拡大を受けて1~3月のGDP成長率は前年比▲6.8%まで落ち込んだものの、10~12月は同+6.0%へ回復するとみられ、通年では+2.2%の成長を予想する(19年+6.1%)。消費に関しては、感染のリスクの中で外食、旅行、娯楽等のサービス業の回復が遅れ、小売売上高は通年で同3.8%減へ落ち込んだと見込む(1~11月の実績は同4.8%減)。一方、固定資産投資は政府による新旧インフラ投資の拡大が下支えし、通年で同2.7%増(1~11月同2.6%増)とプラスの伸びを維持したと考える。また、輸出は、世界的な新型肺炎の拡大が続く中、コロナ特需ともいえるマスクやパソコン等の輸出が拡大し、通年で同2.2%増とプラスの伸びを維持すると予想する。

2021年の成長率は+7.9%と9年ぶりの高い成長へ

2021年は前年の20年に成長が大幅に落ち込んだこともあり、+7.9%と9年ぶりに高い成長率になると予想する。

足元で企業利益が回復し、それに伴い所得や消費支出が回復しつつある。このため、21年の小売売上高の伸び率は前年比10.5%増へ高まると予想。来年半ばにはワクチン接種が普及すると見込まれ、サービス業の回復が消費の伸びを押し上げよう。投資については、設備投資の回復を予想。鉱工業部門の利益の伸びがリーマンショック後の11年からの平均増益率である同8.9%増へ高まると仮定すると、設備投資は同5.4%増程度となろう(20年同3.6%減予想)。政府は5Gの通信設備等の新型インフラの高い伸びを維持するとみられるが、世界景気の回復に伴い、旧型インフラの伸びは徐々に鈍化させるであろう。固定資産投資は全体で同6.7%増へ伸び率が高まると予想(20年同2.7%増予想)。21年の輸出は、中国を除く世界の成長率が+3.6%(20年▲4.7%、IMFの予想をもとに当社計算)へ高まると見込まれることもあり、同11.2%増を予想する。また、21年は資源価格の下落を見込んでいないこともあり、景気の回復に伴い、輸入も二桁増となろう。結果、21年の貿易収支は5700億ドルと拡大が続くと見込む。

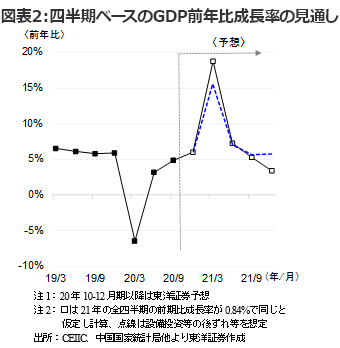

四半期ごとの前年比成長率は大きく振れると見込む

21年のGDP成長率の前年比は、20年1~3月に成長率が大幅に落ち込んだという前年比効果から、四半期ごとに振れると見込まれる。また、ワクチン接種の普及状況や企業の設備投資タイミング等が不透明なため、四半期ごとの成長率を予想することは難しい。全四半期の前期比成長率が全て同じ(+0.84%)と仮定し試算すると、21年1~3月の前年比成長率は約+19%と非常に高い一方、10~12月は同+3%強へ低下すると見込まれる。

ただ、来年の設備投資は慎重に始まるとみられること、年後半は世界経済の正常化が進み、中国でも投資の拡大や在庫の積み増し等が行われると想定される。このため、1~3月のGDP成長率は同+16%程度、年後半は同+6%程度と、成長率は若干平準化されるとみられる。

このように、21年の経済指標は前年比効果が大きいため、経済実態を正確に把握するには、経済指標の前年比ではなく、前期比や、PMI(購買担当者景気指数)のように現状を指数で表す指標の方が適していると考える。

慎重に進むとみられる出口戦略

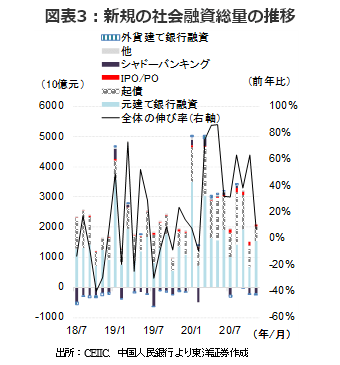

景気が既に回復期にあるため、政府や金融当局は既にコロナ禍に対する景気刺激策の出口戦略に取り組んでいるようだ。金融政策については、市場金利が20年5月から徐々に高まっており、個人や企業の資金調達合計である社会融資総量は、月次の新規ベースで11月には前年比6.8%増と、10月の同63.3%増から鈍化した。また、財政支援であるインフラ投資の伸びも20年5月をピークに緩やかながら鈍化傾向にある。

21年も景気回復が続くとみられ、政府は出口戦略を更に進めよう。特に、1~3月のGDP成長率が前年比で二桁成長になった場合、政府は出口戦略を急ぐことも考えられる。リーマンショック対策の4兆元の景気刺激策が巨額の不良債権を生み出した反省から、21年の政策方針を決定する中央経済工作会議では、金融リスクに配慮する姿勢を見せた。しかし、一方で政府は「中国景気の回復が強固ではなく、世界の経済状況が依然不安定でコロナ禍のリスクが無視できない状況である」と認識しており、出口戦略は慎重に進めるであろう。特に、今年は共産党結党100周年の目標として、政府は全面的な小康(少し生活にゆとりのある)社会の実現を掲げた。そのような重要な年に政府が景気下振れを容認する可能性は低いと考える。

(マーケット支援部 白岩CFA)