過剰な利上げを警戒すべきか

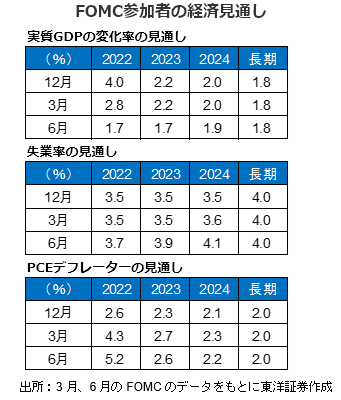

6/21~6/24の米国株式市場は、神経質な展開を想定。FOMC参加者のFFレートの年末の見通しは、市場の織り込むFFレートの水準である年末3.75%程度(レンジ上限)を下回ったが、急速な利上げで景気後退リスクが高まった可能性も。

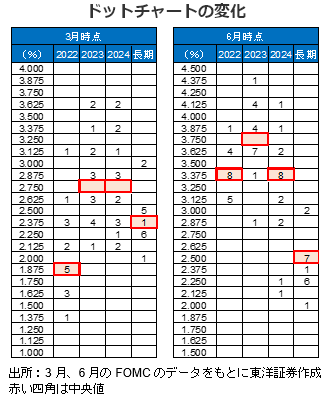

6/14~15のFOMCは75bpの利上げを決定。概ね市場予想通りか。7月も75bpの利上げの可能性が示された。経済見通しの22年の年末のFFレート水準(中心値)は3.375%(レンジ上限で3.5%)となり、FFレート先物の織り込む3.75%(レンジ上限、6/14時点)より緩やかな利上げの見通しが示された。株式市場はこれを好感したと考える。ただ急速な利上げによる景気後退のリスクが高まった可能性があると考える。

6/13にS&P500は21/1/20のバイデン大統領の就任式の終値3851.85ptを割り込んできており、ホワイトハウスもインフレと株式市場を憂慮しているとの認識を示している。それより下で政権関連で意識される水準は、議会で承認を受けた21/1/6の終値3748.14ptや勝利宣言後初の取引日20/11/9の終値3550.50ptなどが考えられる。今回割り込んだバイデン大統領就任式の終値は一度は支持線として機能しており、上記の水準も近づくと意識されそうだ。また高インフレだけでなく、株安も引き起こしたとなると支持率が一段と低迷する可能性もあると考えられる。政策の修正となることに期待したい。

(6/16朝記 投資情報部 藤本)