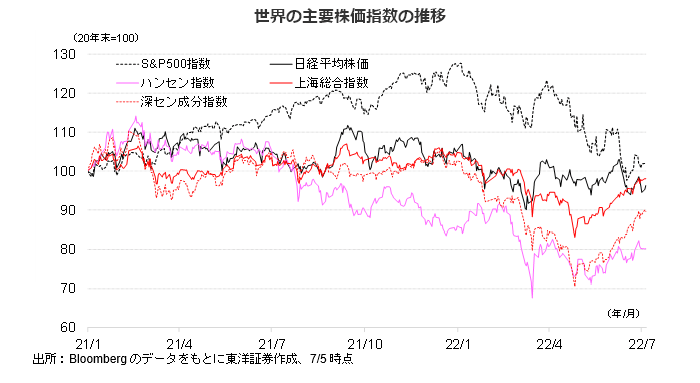

【世界市場の見通し】日米中共にもみ合いの展開か

7/11~7/15の世界市場は、日米中共にもみ合いの展開を想定も、米株は週後半戻りを試すと予想。

日本株式市場はもみ合いを想定。日本経済はこれから経済再開が見込まれるなど独自の支援材料もあると思われ、過度に警戒する必要はないと考える。また日本株はバリュエーション面に割安感があり調整余地は限定的と考える。このところの日経平均のレンジの下限である26,000円近辺は買い場と捉えたい。内訳では内需株が比較的確りとした印象。

米国株式市場はCPIの発表控え神経質な場面も、週後半にかけて戻りを試す展開か。CPIやミシガン大学の消費者信頼感指数の発表が予定。CPIが市場予想を下回れば、ある程度の押し目買いも期待できそうだ。7/14にTSMCの決算が発表予定。マイクロンの決算を受け調整気味の半導体株に見直し買いが入るか注目したい。JPモルガンチェースなど金融株の決算では投資銀行収入の落ち込みを純利息収入がどの程度カバーできるか注目したい。

中国株式市場は、方向感のない展開か。本土株は急落前の水準に近づいたこと、新型コロナ感染者の増加、不動産大手デフォルト等の悪材料から上値が抑制されそうだ。ハンセン指数も米中摩擦が高まるようなら、影響は受けやすいであろう。週末の経済指標発表には本土市場も香港市場も素直に反応すると考える。6月の主要経済指標ではインフラ投資の増加が見込まれ、鉱工業生産も封鎖前の伸び率に近づくと予想される。

(7/6 記 投資情報部 藤本)

【日本株投資戦略】世界景気の影響を相対的に受けにくい内需株という考え方

7/11~7/15の日本株式市場は、もみ合いを想定する。

米国経済の動向や米金融政策の先行きに対する不透明感が相場の重しとなっているとみる。もっとも、欧米の経済減速懸念が強まる一方で、日本経済はこれから経済再開が見込まれることや補正予算の策定等の経済対策が期待されるなど独自の支援材料もあると思われ、過度に警戒する必要はないと考える。また、日本株はバリュエーション面に割安感があり調整余地は限定的と考える。このところの日経平均のレンジの下限である26,000円近辺は買い場と捉えたい。

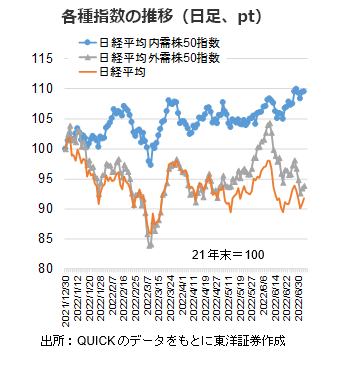

日経平均の年初来騰落率(昨年末と7/5の比較)は-8.23%となっているが、日経平均内需株50指数(国内売上高比率の高い50銘柄で構成)のそれは+9.47%と好調。ウェート上位(6月末)には東電力HD(9501)、東ガス(9531)、大ガス(9532)といった銘柄が並んでいる。特に東電力HD(9501)の年初来騰落率(同)は+119.87%で、全体のパフォーマンスを引上げたとの印象だが、不動産や銀行セクターの銘柄も総じて好調な推移だったと言えそう。世界景気の影響を相対的に受けにくい銘柄という選別もありそうだ。

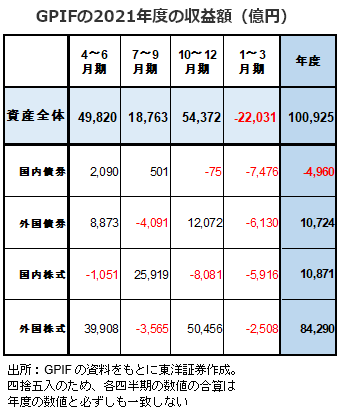

7/1、年金積立金管理運用独立行政法人(GPIF)は2021年度の運用概況を発表。収益額は10兆925億円の黒字、収益率は5.42%だった。四半期ごとの収益では、第4四半期以外の3四半期はプラスの収益に。22年3月末時点の運用資産額は196兆5926億円に。

(7/6記 投資情報部 大塚)