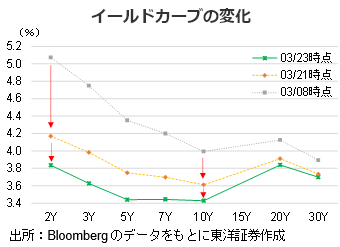

金融問題による債券市場の変化

米シリコンバレー銀行(SVB)やスイスのクレディスイスなどの金融問題により経済先行きの不透明感が高まったことで、3月上旬から米国債のイールドカーブの変動が激しくなっている。3月FOMCの発表で、25bpの利上げ、経済見通しにおけるGDP成長率の下方修正(23年:0.5→0.4%、24年:1.6→1.2%)、年末目標金利予想の維持(5.1%、中央値)などから、短期国債利回りの下落幅が長期国債より大きいという現象が強まった。債券市場はすでに景気後退を予想しているようだ。一方、株式市場では、S&P500指数の予想EPSは、23年は220.64ドル、24年は242.58ドル(Bloomberg予想、3/27)のままで、債券市場とは異なる動きに。

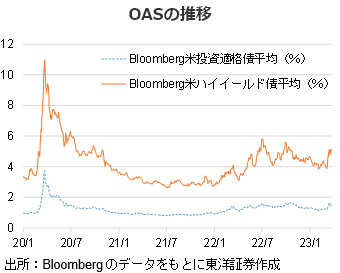

クレジット市場では

22年10月以降、連続の利上げがあったが、クレジット市場の指標の一つ、「オプション調整後スプレッド(OAS、リスクが高くなると、当数値も拡大する)」は景気後退懸念の解消などで縮小のトレンドが見られた。しかし、欧米の金融問題以降、リーマンショックやパンデミックのレベルまでは行かないが、OASは急上昇した。最近、「ミンスキーの瞬間(信用循環または景気循環においてこれまで見えていなかったリスクの表面化)」や商業用不動産ローンも注目されて、センチメントの変化も多少あるようだ。ただ、ニューヨーク連銀のレポートによると、住宅ローンの滞納は増加しているものの、低水準で推移しているもよう。

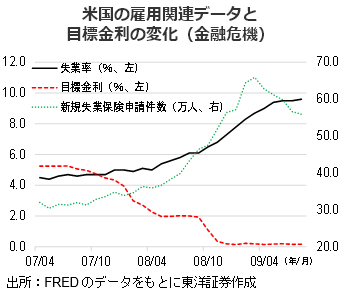

労働市場は当面堅調推移が予想されるが

現時点の雇用関連データを見ると、失業率は3.5%台、新規失業保険申請件数は19~20万件の低水準で推移している。2008年金融危機の経験からは、利下げ開始時期は、雇用関連データの悪化が始まる時と考える。

とは言え、現時点の労働市場(労働力不足)、消費者クレジットスコア(信用はより健全)などの構成は2008年当時とは状況が異なるので、一概に比較はできないと考える。ただし、GDP成長率の下方修正、債券市場の動きなどから、リバランスやセクターローテーションなどのディリスキングには一理ありそうだ。

(投資情報部 萬)