消費市場と民間投資に注目

株価指数の変化を予想する際に、長期的なGDPの成長率が最も注目されると言われる。よって、米国でのGDP成長率に関わる消費者支出(GDPの約68%)と民間投資(同約22%)を見てみたいと思う。

インフレは消費減に影響するか

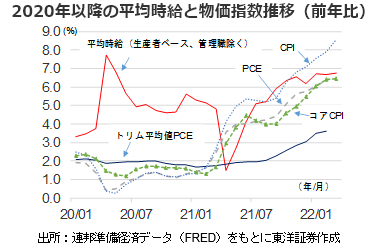

2022年に入ると、FRBのインフレに対する態度がタカ派に一変、ロシアの侵攻開始等による石油や原材料価格の更なる上昇で、インフレやスタグフレーションへの懸念が一層強まった感も。だが、米国人の約8割を占める生産者(管理職除く)の平均時給増加率は消費者物価指数(CPI)を除く、各種インフレ指標増加率を上回っていることから、米国民は実はまだ余裕があるもよう。22年の消費者支出予想は前年比3.1%増(Bloomberg、4/18時点)となっている。

3月のコアCPIの内容を見ると、中古自動車などのセクターは前月比で下落しており、今後は前年比効果、事業在庫の上昇などによりCPIもピークアウトが予想される。米国の3月の労働市場ではJOLT求人件数(1126.6万件)が失業者数(595.2万人)を上回ったことから、平均時給の上昇は暫く続きそうだが、労働参加率は徐々に通常水準に戻る傾向にあり、時給上昇によるインフレ圧力も緩和されよう。

小売売上高の伸びは、21年12月に季節要因等でマイナスになって以降、3月まではプラスで推移(前月比)。一方、消費者のクレジットカードなどの債務不履行率は足もと1.6%台の低水準で推移している。よって、インフレによる米国民の消費者行動や返済能力には変化はまだ見られないようだ。

民間投資などと他のリスクは

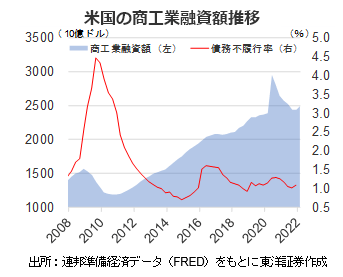

米商工業融資から見る民間投資は21年10月に20年5月以来の最低値となったが、その後、インフレ、金利上昇やロシアの侵攻などがあっても上昇トレンドを維持している。22年通期の民間投資は6.8%増(前年比、Bloomberg)と予想されている。景気拡大に繋がろう。

強気な支出と投資により22年米国の実質GDP成長率は3.2%(Bloomberg)と予想されており、米株に弱気になるのはまだ早そうだ。だが、戦争の長期化による石油や原材料高、都市封鎖によるサプライチェーンの混乱で各企業の22年2Qまたは通期の収益予想等に及ぼす影響には留意したい。

(投資情報部 萬)