FRBがテーパリング発表

11/2~3のFOMCでFRBは国債を100億ドル、エージェンシーMBSを50億ドルペースで買入額を削減していくことを発表。現在買入額は国債が800億ドル、エージェンシーMBSは400億ドルの計1200億ドルのペースで買入をしており、発表のペースで削減された場合、来年の6月にはテーパリングが終了する見通し。ただし再投資が継続的に行われるため、資産規模削減は当面先と考えられる。

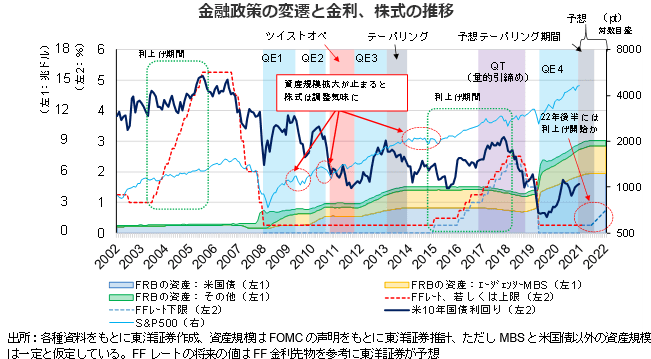

テーパリング発表の背景

今回テーパリングを発表した背景は物価の急激な上昇だ。当初FRBは物価上昇に関して「一時的」との見方を示していた。ただ、CPIは5月以降前年比5%以上の上昇が継続しており、FRBの平均インフレ目標2%を達成した状況。FRB内部ではテーパリングや22年の利上げを主張するタカ派の影響力が高まりつつあり、今回の措置に繋がったと考える。

雇用の目標達成にも自信を示しているが、労働参加率の回復が不十分な面もあり、パウエル議長も次のステップの利上げに関しては、雇用の回復を待つ姿勢を示している。

過去の量的緩和の終了局面

量的緩和はリーマンショック後からFRBに採用されている。QE1、QE2、QE3の期間を振り返ると、期間中株式市場は上昇しその後調整局面入りという展開となっている。テーパリング期間中も株価は上昇しており、資産規模拡大が止まると調整という流れになっており、今回も類似の傾向となる可能性があると考える。

利上げはどうなる

パウエルFRB議長は今回のテーパリングと利上げが結び付けられること避けようとしているが、市場では既に来年の利上げを織り込み始めている。

雇用改善、物価上昇率次第だが、昨年の米国の貨幣供給量の伸びは歴史的な水準だったことから、供給問題が改善した後もインフレ気味な経済環境が続く可能性があると考える。利上げに関しては、2003年のブッシュ減税や2017年のトランプ減税等の拡張的な財政政策の実施やそれへの期待感がある場合、利上げのマイナス効果はある程度相殺されるようだ。

(投資調査部 藤本)