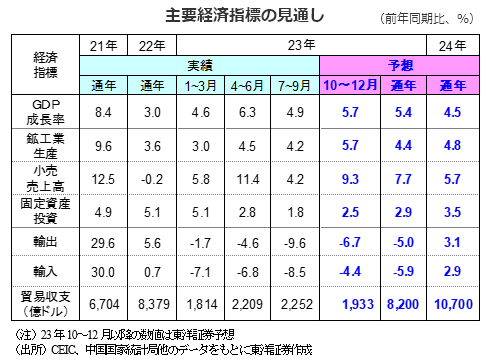

23年は新築住宅販売の不振や米中関係の悪化等を背景とした輸出の減少を受けたものの、GDP成長率は前年比効果もあり政府目標を上回ったとみられる。24年は、前年比効果の剥落で+4.5%程度の成長に留まると予想するが、年央あたりから新築住宅販売の持ち直し等を背景に景況感が改善しよう。

23年の成長目標は達成したが・・・

23年のGDP成長率は+5.4%と、2年ぶりに高い成長率となり、5%前後とする政府の成長目標を達成したと見込む。とはいえ、22年はゼロコロナ政策やコロナの感染拡大で、3.0%と低い成長率に留まったため、前年比効果の恩恵は少なくなかったとみられる。

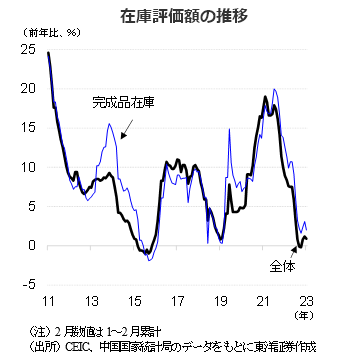

中国は23年年央に在庫調整が終了し、短期の景気サイクルでは景気拡大局面に入っても良いとみられる。それにもかかわらず中国景気に停滞感が強かった背景としては、経済への影響が大きい新築住宅販売が不振を続けたことに加え、不動産投資の減少を受けて財政収入の1/4を占める土地使用権販売が減少を続けたことにより、インフラ投資等の景気刺激策が十分に打てなかったことなどが挙げられよう。また、米国と中国との対立やコロナ禍を契機とした外資系企業の国際的なサプライチェーンの分散化等が中国の輸出を押し下げたと考える。

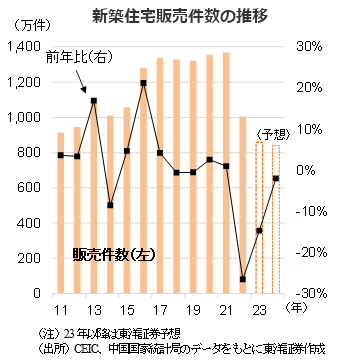

23年の新築住宅販売はピークの半分

新築住宅販売件数は拡大を続けていたが、21年に1369万件でピークを付け、22年は前年比27%減、23年は同15%減となり、ピークから2年間で約4割減になったとみられる。中国では建設前に販売する予約販売が主流だが、不動産会社が資金繰りに窮し、新築住宅の建設や引き渡しが遅れており、潜在購買者はそれを懸念し購入を控えているようだ。

政府や金融当局は22年後半以降、住宅販売促進のため、頭金比率の引き下げ等の住宅取引規制の緩和や住宅ローン金利の引き下げに努めている。住宅ローンの平均金利は22年1~3月から約1.5%pt低下し23年7~9月は4.02%となり、住宅購入コストは大幅に低減した。インフレが落ち着いていることから、24年も更なる利下げが見込まれる。不動産会社は既に手ごたえを感じているのか、足元で住宅着工を拡大しつつある。住宅販売は24年半ばにも持ち直しが顕在化してこよう。

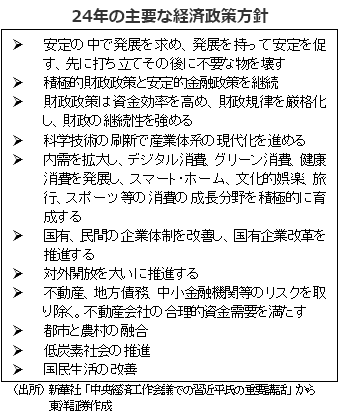

24年は産業政策重視

12月に開催された中央経済工作会議では、24年の経済政策の方針が決定された。

習近平政権は中国経済が需要不足であると認識していることもあり、積極的な財政政策と安定的な金融政策を維持する方針を示した。しかし、財政収入が減少していることから、「財政規律を厳格化する」としたため、インフラ投資等の財政支援は限定的と見込まれる。最重要政策としては「科学技術の刷新による産業体系の現代化」を掲げており、デジタル経済、AI、バイオ、宇宙の商業利用等を進める方針を示した。国内需要の拡大としては、デジタル消費、グリーン消費、健康消費の発展を目指し、スマート・ホーム、旅行、運動等を新たな消費の成長分野として積極的に育成するとした。また、不動産、地方債務等のリスクを取り除く必要があるとしながらも、「先に打ち立てて、後で壊す」として、景気が回復するまでは不動産等の改革が進まない可能性を示唆した。

24年のGDP成長率は4.5%の見込み

24年のGDP成長率は+4.5%と、23年の+5.4%から大幅な減速が見込まれる。

中国企業の業績回復が遅れているため、24年の可処分所得の伸びは限定的となり、小売売上高の伸びは鈍化を予想する。投資は、下押し要因であった不動産投資が23年の前年比9.3%減から24年は同5.0%減へとマイナス幅が半減すると見込む。また、ITや製造業の投資も政府の政策に沿って相対的に高い伸びを維持するとみられ、固定資産投資全体の伸び率は23年の同2.9%増から24年は同3.5%増へ高まろう。なお、土地使用権販売の伸びは余り期待できないが、政府は景気下支えのために23年と同等のインフラ投資の伸びを維持すると見込む。輸出については、23年には欧米との摩擦拡大で輸出全体の30%を占める米国とEU向けが同二桁減となったこと、ドル高元安に伴い中国企業がドルベースの輸出価格を引き下げたとみられること等から、ドルベースの輸出の伸びは前年比5.0%減になったとみられる(元ベースでは同0.5%増と見込む)。24年については、引き続き欧米向けの不振は継続するとみられるが、世界の経済成長率は3.0%程度を維持すると見込まれること、人民元の対ドルレートが7.0元/ドル辺りで安定すると予想すること等から、ドルベースの輸出は同3.1%増と、増加へ転じると考える。

四半期ベースでは、23年1~3月にコロナ後消費が拡大したため、今年の1~3月はベース効果で低い成長に留まろう。ただ、年後半からは新築住宅販売の持ち直しも見込まれ、景気は着実に回復すると見込む。

(投資情報部 白岩、CFA)