米国市場に上場する中国企業の「香港回帰」が加速しそうだ。米証券当局は中国企業に対する監査を強化する方針で、中国側もデータ管理の観点から海外上場を取り締まる動きを見せている。企業が上場先の制限を受けることはネガティブ材料に捉えられるが、逆にIPO増加が期待される香港市場の活性化が進み、香港証券取引所(00388)などが恩恵を受ける可能性もあるだろう。

米上場企業が増えていたワケ

中国の配車アプリ最大手、滴滴出行(DIDI)は21年12月3日、NY市場の上場廃止手続きと香港上場準備に着手すると発表した。同社は6月30日に上場したが、7月2日に「サイバーセキュリティー法」に基づき中国ネット当局から調査を受け、事業運営への影響やブランド力の毀損が伝えられている。「米上場廃止&香港回帰」の動きは他社にも広がっていくと見られるが、まずは現状をまとめてみよう。

米国上場の中国企業は一般的に「中国概念股(中国概念株)」と呼ばれる。基本的にADR(米国預託証券)形式で、その数は足元で270社超に上るとされる。アリババ集団(BABA)、拼多多(ピンドゥオドゥオ、PDD)、京東集団(JD)、上海蔚来汽車(NIO)、網易(NTES)、百度(BIDU)などが代表的企業だ。

海外上場のメリットとしては、◇比較的大規模な資金調達が可能、◇世界の投資家に幅広くアピールできる(企業の知名度やイメージアップにつながりやすい)、◇節税効果――などが挙げられる。加えて、中国市場上場のハードルが高いという事情もある。上海・深センのメインボードの上場条件の一つは「直近3会計年度でいずれも黒字計上」。これはスタートアップ企業のみならず新興ネット企業にとってもやや厳しい内容だ。よって、国内上場を諦めて海外上場を目指すという流れが強まったと思われる。

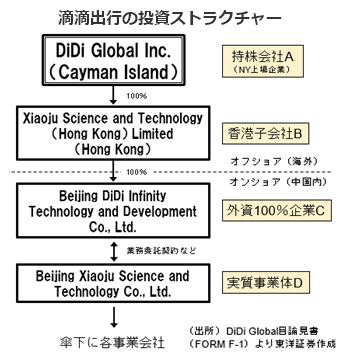

グレーで複雑な上場スキーム

中国の投資規制などの関係で上場スキームは複雑だ。実務上は以下のようになる。

◇ケイマン諸島など第三地に海外資本が入った「持株会社A」を設立

◇「持株会社A」が「香港子会社B」などを通じて中国に「外資100%企業C」を立ち上げる※香港経由だと節税メリットがある

◇「企業C」が「実質事業体D」と業務委託契約などを結ぶ

滴滴に置き換えると、本体の海外上場は審査が厳しくなる恐れがあるため、持株会社Aを米国上場させて、その「器」を通じて海外資金を調達しようという流れだ。専門用語を使うと「VIE(Variable Interest Entities=変動持分事業体)と呼ばれる契約支配型ストラクチャー」。活用第1号は2000年に米ナスダック上場を果たした新浪(SINA)だ。

ただ、この迂回方式はグレーで、規制の抜け道と言われて久しい。一部メディアはVIE構造を持つ企業の米上場を禁止する見通しと報じたが、中国証券当局は12月5日、「完全な見当違いで、誤解を招くものだ」と否定。資本市場における米国との繋がりは維持しておきたいという苦しい本音も垣間見える。

米中対立の余波、狭まる中国包囲網

一方で、香港市場へのセカンダリー上場(米国での既上場銘柄が香港にも重複上場すること)も増加傾向だ。これは、米中対立の余波と香港市場の規制緩和によって説明できよう。

米国の対中投資制限は、トランプ前政権時代の2019年頃から取り沙汰され、中国企業の米上場廃止や株価指数への中国株の組み入れ制限案などが浮上した。同政権は20年5月、連邦職員年金基金に中国株への投資停止を指示したと伝えられた。また、トランプ前大統領は20年11月、「コミュニスト中国軍事企業」と認定した企業への株式投資を禁止する大統領令に署名。ニューヨーク証券取引所(NYSE)は20年12月に、中国の通信キャリア3社の上場を廃止する手続きを始めると発表した(後に撤回)。バイデン大統領もこの流れを踏襲し、21年6月には米国人によるSMIC(00981)や華為技術(ファーウェイ)など中国企業59社への株式投資を禁止した。

また、米証券取引委員会(SEC)は21年12月2日に採択した「外国企業説明責任法(HFCAA)施行規則」の最終案で、「米上場の中国企業は政府に所有・管理されているかどうかを開示し、適正な監査を受けていると証明しなければならない」とした。資本面での中国包囲網が強化された形で、中国企業の米国新規上場が厳しくなると共に、既上場企業の上場廃止もやむなしとする流れが出来つつある。

米政府による強制的な上場廃止という万が一の事態に備えてだろうか、香港重複上場を検討・実行に移す企業が増えている。

「受け皿」となる香港市場も準備を進めてきた。18年に上場ルールを改訂し、加重議決権(WVR)構造を持つ企業、すなわち普通株より議決権の多い「種類株」を発行する企業の上場を承認。この構造を活用していたアリババ集団は19年11月、香港への重複上場(回帰上場)を果たした。実は同社は14年、企業統治(WVR構造など)などが問題視され、上場申請が香港当局により却下されていた。結局、米国上場を選んだわけだが、香港の環境が整ったところで「回帰」してきたわけだ。

香港への回帰上場予備軍は

海外上場先として香港を選ぶ中国企業は今後も増えていきそうだ。理由としては前述のように、米中対立の余波や香港市場の規制緩和などが挙げられる。「なぜ中国本土ではなくて香港か?」という問いの答えは、「香港には世界の投資マネーが集まりやすい国際金融センターとしての魅力があるから」となるだろう。投資家サイドから見れば、中国A株市場は開放が進むものの、QFII(適格海外機関投資家)やストックコネクトなどには一定の制約があり、IPO投資も現行ルールでは難しいという事情がある。

もちろん、現状では香港市場も中国の「域外(海外)」扱いなので、海外上場規制の対象となる。しかしながら、資本市場のさらなる発展を狙う中国政府は、審査などは厳格化するものの、過度な取り締まりはできるだけ避けると思われる。それゆえ、中国企業の香港上場時の影響は限定的にとどまるだろう。

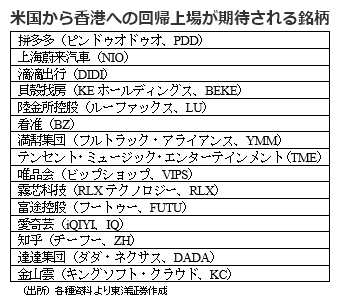

来年以降、米国から香港への回帰上場が期待される銘柄としては、滴滴出行はもちろん、新興EVメーカーの上海蔚来汽車(NIO)、個人向け金融サービスの陸金所控股(LU)、トラック配車サービスの満幇集団(フルトラック・アライアンス、YMM)、音楽配信を手掛けるテンセント・ミュージック・エンターテインメント(TME)などが挙げられる。また、電子商取引の唯品会(VIPS)、電子たばこの霧芯科技(RLX)、動画配信の愛奇芸(IQ)、クラウドサービスの金山雲(キングソフト・クラウド、KC)なども候補になってこよう。これら企業の上場で香港市場が活況を呈せば、香港証券取引所(00388)の業績や株価の後押し材料になりそうだ。

(上海駐在員事務所 奥山)