中国政府は「中国製造2025」において半導体自給率70%という目標を掲げた。この達成に向けて総額約9.5兆元の投資や税制優遇なども進展中だ。だが、米中摩擦などの変数も多く、前途多難と見られる。

成長加速する市場、足踏みする自給率

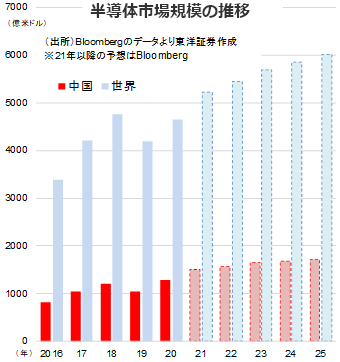

世界の半導体市場が右肩上がりの拡大ペースに戻ってきた。2016年から20年までの年平均成長率は約8%。中国はそれを上回る約12%だった。今後も、DX、5G、電気自動車、再生可能エネルギーの普及に伴い、成長スピードの加速が考えられる。

中国政府はこの成長市場を政策でバックアップする構えだ。国務院は20年7月、「集積回路産業及びソフトウェア産業の質的成長を促進する若干の政策」を公表。28nm/65nm/130nm以下のプロセスノード(ノード)の開発・製造企業に対して各種税金を減免する。もっとも、過剰支援を回避するため、前提条件を「産業での十分な『経験』を有する企業」として歯止めをかけた。20年に半導体産業に新規参入した企業数は6000社以上とされ、武漢弘芯半導体のように政府と民間から100億元以上の資金を不正に取得した例が見られたことも背景にあるようだ。

ただ、現実は厳しい。中国の半導体市場で、中国勢により製造したICのシェアはわずか約6%(19年)。仮に、海外企業の中国工場や子会社を含めても約16%にすぎない。中国政府が掲げる「(海外勢の「中国製造」分を含むと推測される)25年までの半導体自給率の70%達成」という目標にはほど遠い。

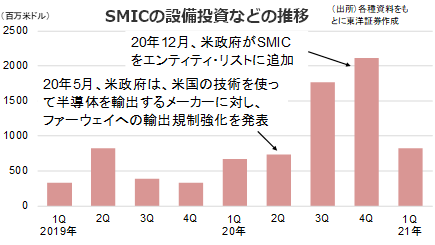

加えて、米中間の競争や対立関係も成長減速の要因になりえる。SMIC(00981)が米商務省のエンティティ・リスト(EL)に入ったことで、米国の製造設備メーカーは製品または部品の輸出時に同省の許可を得る必要がある。川上分野は日米企業がほぼ支配しており、中国勢はアキレス腱を突かれた形だ。

成熟分野に勝機、最先端はリスクありか

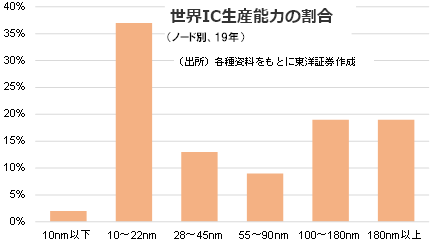

しかし、中国の目標は空想と言い切れないかもしれない。10nm以下のノードで生産する半導体は全体のわずか約2%(19年)で、全ての製品が最先端の技術を必要としているわけではないからだ。

中国系ファウンドリーは20年に世界の半導体製造設備メーカーからの調達を増やしている。SMICについては、20年12月のEL入り後、米国による輸出許可は一切出ていない模様だが、一方で露光装置最大手ASMLとの間で深紫外線(DUV)露光装置の大量購入契約が21年末まで延長された。これはグッドニュースだろう。DUVは成熟ノード向けとされ、先進ノード向けの極端紫外線(EUV)露光装置(米国の対中規制の"本丸")とは性質を異にするものだが、前述の「全ての製品が最先端の技術を必要としているわけではない」という現状には合致しそうだ。

台湾のTSMCはDUVで第一世代の7nm製品を完成させているため、DUVの確保によって、14nmの製造能力がある中国系ファウンドリーは10nm以上のノード技術の生産設備を調達したと言える。つまり、世界半導体供給の半分以上のシェアをカバーできるということだ。米国の輸出規制がこれ以上厳しくならず、かつ市場が拡大する限り、メモリー製造の長江存儲科技(YMTC)やファウンドリーの華虹半導体(01347)などが恩恵を受けられるだろう。

結論を言うと、製品のセグメンテーションが極めて重要だ。技術力が高い企業ほど将来性は有望だが米中対立に巻き込まれる可能性も高い。よって、最先端以外の製品に関わる企業が市場拡大の恩恵を享受でき、比較的安全な投資の選択肢と考える。

独自開発企業も続々、米中対立が最大のジレンマ

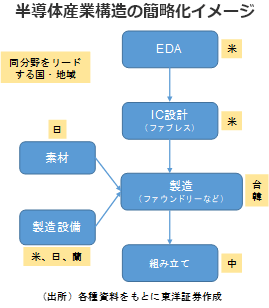

一方、自給率70%の野望に固執するならば、中国企業は10nm以下ノードの独自開発が必要で、現在、日・米・台・韓にほぼ独占されているEDA、製造設備、素材(フォトレジスト、ウエハー)、製造能力などの面でも技術進歩の必要がある。

関連企業を挙げると、EDA分野では北京華大九天科技、概倫電子などが開発中。製造設備は、上海微電子装備や芯源微電子(688037)が露光装置、中微半導体設備(688012)がエッチング設備に注力している。素材では、江蘇南大光電材料(300346)、蘇州晶瑞化学(300655)、杭州東芯立昂微電子(605358)などがフォトレジストとウエハーを開発中。また、BYD(01211)の傘下子会社で深セン創業板上場計画もある比亜迪半導体と華潤微電子(688396)は垂直統合型デバイスメーカー(IDM)として開発・製造を手掛けている。

ただ、繰り返しになるが、中国企業の技術上の進歩の可能性が高まった場合、米国との摩擦が高まり、規制は一段と厳しくなろう。中国半導体産業の未来は、各社の開発能力だけでなく、国際政治の動向も大きく影響してくるだろう。

(投資調査部 萬)