先物の買戻しが相場下支えも不安定な値動きが継続か

9/12~9/16の米国株式市場は投機筋による先物へのショートカバーが相場を下支えするも、雇用統計等への市場の反応を見るにFOMCで金融政策への懸念が過剰だったとの見方が浮上しない限り、不安定な値動きが継続か。

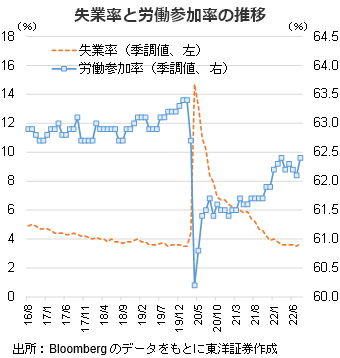

9/2発表の雇用統計は失業率が3.5%から3.7%に上昇し、労働参加率も62.1%から62.4%に上昇した。労働参加率はコロナ禍前に及ばないが、労働参加率算出の基準となる労働力人口はコロナ禍前を回復した。労働力不足の改善や失業率上昇は平均時給の高騰などに対して、一定の歯止めとなることが想定される。内容は好ましいものと考える。

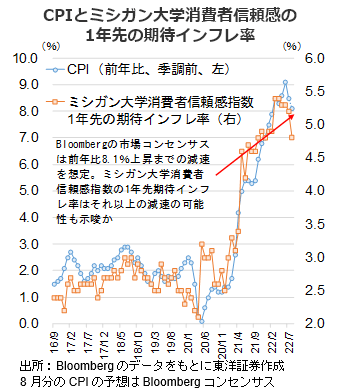

9/13にCPIの発表を予定。Bloombergの市場コンセンサスは前年比8.1%上昇までの減速を予想。8月のミシガン大学消費者信頼感指数の1年先の期待インフレ率はCPI(前年比、季調前)の更なる上昇鈍化の可能性を示唆しており、市場コンセンサスよりも低い値が出る可能性があると考える。

もっとも本格的な反転には、9月のFOMC後のドットチャートが示唆する利上げの上限が6月のドットチャートやFFレート先物とある程度近いものになる必要があると考える。

その間は先物のショートカバーや欧州株が相場を下支えか。S&P500 e-miniの8/30のネットショートは2週連続で約2万枚減少し、買戻しが優勢のようだ。ドイツが約9兆円分の経済対策を発表、イギリスでも消費税減税などが予想され、欧州株は底堅い印象。

(9/7記 投資情報部 藤本)