金融政策と財政出動の期待の高まり

8/26-8/30の米国株式市場は金融緩和と財政出動期待を下支え材料として、戻りを試す値動きが予想される。

世界景気の減速懸念から相対的に安全資産とされる米国債が買われており、各国の景気減速を避ける動きが広がりつつあるようだ。

ただ、中国やドイツの景気下支えに向けた金融緩和と財政出動などの思惑が高まっている。

9月のFOMCに向けFRBが景気後退リスクに対して断固とした姿勢を示せれば、資金を再度株式市場に移す動きが出てくると考える。

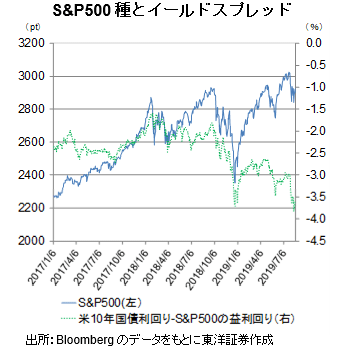

割高感が薄らぎ再評価

8月の軟調相場を受けて株式市場は割高感が薄らいだと感じる。債券と比較した株式の値頃感を測るイールドスプレッド(米10年国債利回りとS&P500種との株式益利回りスプレッド)は8/21現在、-3.67%となり、米株式市場は割安な状態にあると考えられる。

世界景気の後退回避に向けた各国の姿勢が好感されれば本来の株式の持つ魅力が再評価できよう。

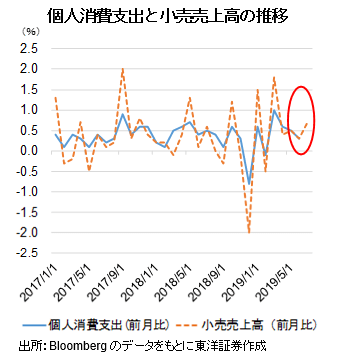

米消費マインドは堅調

世界景気の減速懸念による米国個人への影響は今のところ軽微となっているようだ。

米国国家経済会議(NEC)のクドロー委員長は8/15発表の7月小売売上高速報が事前の予想を上回ったことなどから、米国の先行きについて「景気後退の兆しはない」と強調している。

来週も8/30には個人消費支出や個人消費支出デフレーターなど消費者のマインドを見る上で重要な指標の発表がある。個人に根強い人気があるナイキ(NKE)や消費者動向の恩恵を受けやすいビザ(V)などに目を向けたい。

(8/22記 マーケット支援部 佐藤)