【世界市場の見通し】比較的確りの展開か

8/24-8/28の世界市場は、米国で政治や金融政策面で重要イベントが多いものの、比較的確りの展開か。

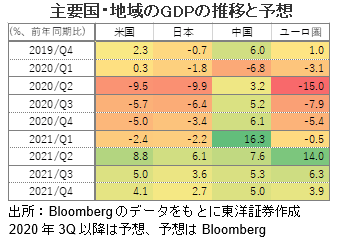

日本のGDPが発表され日米中・ユーロ圏の2QのGDPが出そろった。ある程度予想されていた通り日米ともに内容は芳しくないが、3Q以降は先行している中国を追いかける形での回復が見込まれる。

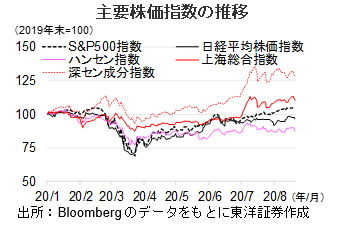

米国株はカンザスシティ連銀主催の経済シンポジウム(8/27-28)に注目したい。平均インフレ目標など金融緩和強化に繋がる様な枠組み変更に言及があれば、素直に好感されると見る。日本株は利益確定売りをこなしながら、日経平均23,000円の大台固めの展開を想定。グロース株からバリュー株へのシフトはいったん終了し、再度グロース株を物色する流れか。中国株は比較的確りの展開を想定する。米国でトランプ現大統領の候補者指名受諾演説を控えており、米国からの政治的圧力が一段と高まるリスクがある。ただ、下げに転じる場面では政府の株価対策が出てくると考えられる事に加え、景気回復を背景とした業績改善が相場を支えよう。

(8/20記 投資調査部 藤本)

【日本株投資戦略】景気改善を織り込む流れに変化はないと考える

8/24-8/28の日本株式市場は、値固めの展開を想定する。日経平均は8/14に終値で23,289円を付け、コロナショック後の戻り高値を更新するなど強含む場面があった。一気に大台がわりしたことで過熱感や利食いも意識される場面ではあろうが、過剰流動性のもと、景気底打ちからの改善を織り込む流れに変化はないと考える。

近々、有効性の高い新型コロナワクチンが開発されるのではとの期待は今後も継続しそうで、株式相場を支える材料となろう。よって、押し目は買い場と捉えたい。先行する米株式市場の動向にも注目したい。

4-6期の決算発表は一部企業を除きほぼ終了した。報道などによれば4-6期(上場企業)は売上高が前年同期比18%減、純利益が同57%減になったもよう。業績悪化の影響は個別銘柄にとどまったとの印象で、株式市場全体の基調を悪化させなかったことも日経平均を23,000円台に押し上げる材料になったと思われる。

(8/20記 投資調査部 大塚)