進む国産化の流れ

ロボット市場で存在感を増す中国。政策的後押しを受けて製造現場での導入が進んでいる。市場では外資系大手が主役だが、国産化の流れから南京埃斯頓自動化(エストン、002747)など中国地場系メーカーも成長してきた。

政策的後押しでロボット密度倍増へ

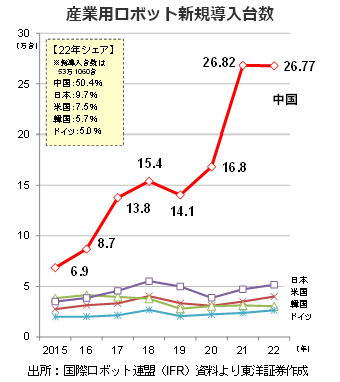

中国は世界最大の産業用ロボット市場だ。2022年の新規導入台数は26万7726台。前年比ではほぼ横ばいだが、15年と比べると約3.9倍の市場に成長してきた。

市場拡大の背景には中国政府の政策的後押しがある。15年5月制定の「中国製造2025」では産業用ロボットが10大重点分野の一つに指定された。21年12月に公表された「『十四五(2021~25年)』ロボット産業発展計画」では、◇25年までにロボット関連のコア技術、ハイエンド製品の面でブレークスルーを果たし、国際的な先進水準に達する◇ロボット産業売上高の平均成長率20%以上◇製造業のロボット密度倍増――などがうたわれた。

中国の製造業のロボット密度(労働者人口1万人当たりの産業用ロボット導入台数)は15年時点で49台だったが、21年に322台まで上昇。23年1月公表の「『ロボット+』応用行動実施方案」では、ロボット密度を25年に20年比で倍増させる方針が決まった。20年実績が246台なので、単純計算で500台程度を目指すことになる。

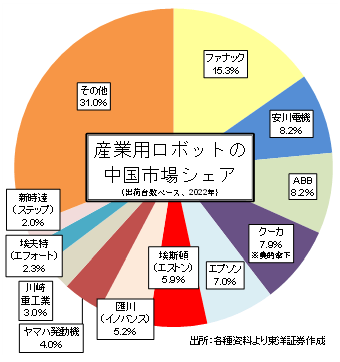

市場は外資6割、中国勢の巻き返しなるか

今後も成長が期待される産業用ロボット市場だが、プレーヤーとして強いのは外資系ブランドだ。いわゆる"世界4強"のファナック、安川電機、ABB、美的集団(000333)傘下のクーカの中国市場シェアは計39.6%で、他の外資系も含めると市場の6割程度を占める(22年)。「中国製造2025」では、25年までに自主ブランド(国産)シェアを70%に引き上げる目標が設定されている。現状は4割程度なので達成はやや困難だが、中国ブランドの存在感が強まる流れに変わりはないだろう。

(上海駐在事務所 奥山)