タカ派な内容が予想される

5/3~4の日程でFOMCが開催される予定となっている。今回のFOMCでは50bpの利上げと量的引締めの開始、さらに連続での50bp利上げや75bpの利上げの実施に向けた地均しが行われると考える。

3月のFOMC議事録では量的引締めに関しては月額950億ドル(国債:600億ドル、エージェンシーMBS:350億ドル)を上限とするペースでの削減に概ね合意したとされる。また3月FOMCで50bpの利上げが選択肢としてあったようだ。よって、5月FOMCでの量的引締め開始と50bpの利上げはほぼ確実と思われる。

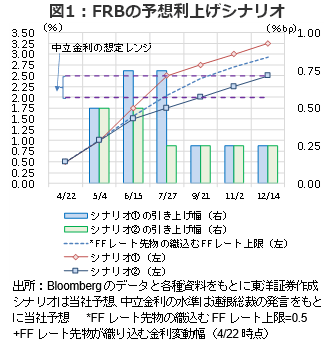

さらにFRB高官のタカ派な発言からFRBは中立金利到達を急ぐと考えられ、利上げ加速に向けた地均しも予想する。FRB高官の発言から中立金利は2%~2.5%程度と想定される。仮に年央の7月のFOMCまでに2.5%に到達させる場合(図1:シナリオ①)は、75bpの利上げを6月と7月のFOMCで実施する必要が出てくる。一方、シカゴ連銀のエバンス総裁の年末までに中立金利到達というシナリオでも少なくとも5月以外にもう1回は50bpの利上げが必要になりそうだ(図1:シナリオ②)。

タカ派シナリオが予想される背景

タカ派シナリオが予想される背景には、FRB高官の発言のタカ派シフトや米経済の好調さが挙げられる。ハト派として知られたブレイナードFRB副議長が「さらに強力な措置(stronger action)」を実施する用意があると発言し、一部では75bpの利上げを念頭においた発言ではないかとの憶測が出たようだ。その考えを裏付けるようにセントルイス連銀のブラード総裁は基本シナリオでないとしながらも必要とあれば75bpの利上げも排除すべきでないと発言。パウエルFRB議長も「私の見方ではもう少し早く動くことが適切」と発言し、引締めを急ぐ方針を示した。中立金利への到達を急ぐものと思われる。

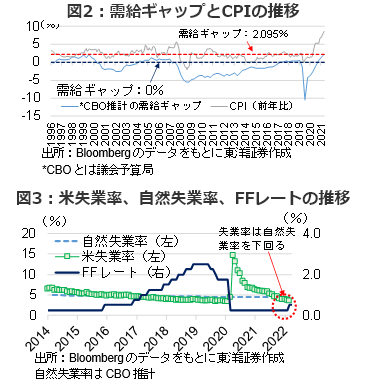

米経済の好調さも積極的な引締めを可能にする要因と考える。22/3の需給ギャップは+2.095%となっており、ITバブル以来の水準となっている。また22/3の失業率も自然失業率を下回っており、完全雇用を達成したと考えられ、物価は既に行き過ぎの水準で、雇用も目標を達した状態と考えられる。米国経済の好調さが急速な引締めを可能にする要因と言えそうだ。

(投資情報部 藤本)