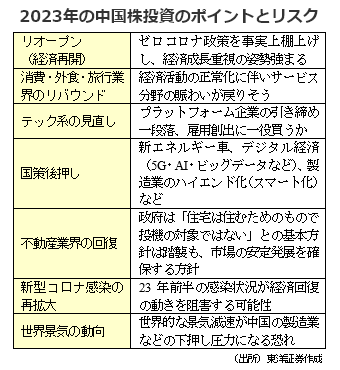

2023年の中国株相場は、ゼロコロナ政策の脱却後のリオープン(経済再開)が大きなポイントになりそうだ。新型コロナの感染の波を経ながら、年央から年後半にかけて上昇基調になっていくと見られる。

ウクライナ・米利上げ・ゼロコロナ

2022年の中国株市場は、総じて右肩下がりの苦しい展開だった。各指数は年初に高値を付けた後、春先にかけて下落。夏場に一時戻したが、10月末にかけて再び大きく売られた。ただ、11月以降に反発の動きが強まっており、最悪期は脱したとも見られる。

株安の主因は、「ウクライナ戦争」「米利上げ」「ゼロコロナ」の3点に集約されよう。2月のウクライナ戦争勃発で地政学リスク及び中国とロシアとの接近を懸念する見方が浮上。米利上げに伴い人民元の米ドルレートが大きく下落し、海外資本の流出が目立った。ゼロコロナ政策の下では、上海の大規模都市封鎖(ロックダウン)に代表される行動制限が各地で相次ぎ、消費低迷、生産活動の停滞、物流網の寸断など経済各方面に多大な影響がもたらされた。

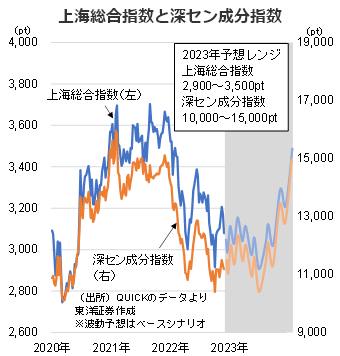

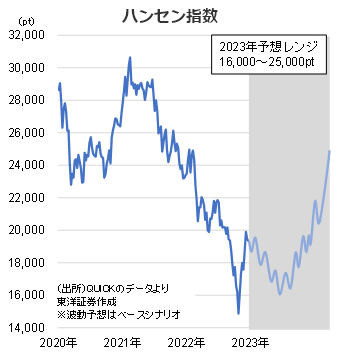

ハンセン指数は年初来高値25,050pt(2/10)から同安値14,597pt(10/31)まで41.7%下落。ハンセンテック指数は同高値5,923pt(1/13)から同安値2,720pt(10/25)まで54.1%下落した。上海総合指数は、ウクライナ戦争勃発後の高値3,500pt(3/3)⇒2,863pt(4/27、18.2%下落)⇒3,424pt(7/5、19.6%上昇)⇒2,885pt(10/31、15.7%下落)とかなり出入りの激しい展開だった。ただ、この3指数と深セン成分指数はいずれも直近安値を付けた10月末以降に買い戻しの動きが強まっている。売られ過ぎ感の台頭に加え、11月のG20開催時の米中首脳会談、中国の不動産支援策、ゼロコロナ政策の緩和などのプラス材料を素直に反映しているようだ。

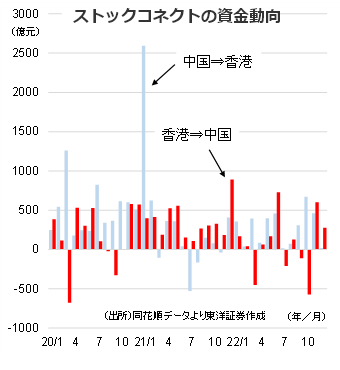

海外投資家の中国A株買いを表すストックコネクトの「香港⇒中国」投資は、3月に450億元、10月に573億元と大幅に売り越したが、22年通年(12/16まで)で見ると827億元の買い越し(純流入)だ。「中国⇒香港」投資は概ねプラス傾向にあり、中国人の香港株投資の人気が根強いことが分かる。

内需拡大が急務

23年相場の最大のキーワードは「内需拡大」となろう。中国共産党と国務院は22年12月に「拡大内需戦略計画綱要(2022~35年)」を発表。同月中旬に開催された中央経済工作会議では「消費の回復と拡大」が最優先課題として挙げられた。経済に悪影響を与えたゼロコロナ政策が実質的に棚上げされた今、最重要課題は内需・消費の底上げによる景気回復だ。

都市封鎖や行動規制の余波で、中国の22年11月の小売売上高は前年同月比5.9%減。1~11月累計は前年同期比0.1%減で、通年でも良くてトントン程度だろう。外食産業は4月と5月にそれぞれ20%超減少し、11月は8.4%減。国内観光客数は22年通年で前年比14.4%減少する見通しだ。ただ、規制緩和を受け、サービス業に賑わいが戻ってくるのは時間の問題だろう。発射台が低い(22年の数字が芳しくない)分、23年は大きくリバウンドする可能性もある。

リオープン相場での注目セクター

23年の中国株相場は全体的に「前半波乱含み・後半上昇基調」という展開になりそうだ。最大の懸念材料は中国の新型コロナの感染拡大。特に春先にかけては経済活動の停滞が意識され、株価が乱高下する場面も出てこよう。それが一服した後、年央から年後半にかけて本格的な「リオープン相場」が始まると見る。消費株を中心に物色が進み、年末にかけて緩やかな上昇相場となるイメージだ。上海総合指数は2,900~3,500pt、深セン成分指数は10,000~15,000pt、ハンセン指数は16,000~25,000ptのレンジでの推移を予想する。

セクター別では、テック系を中心とするプラットフォーム企業に注目したい。2020年のアント・グループのIPO取り止めを機に業界規制やルール策定の動きが強まったが、ここに来て一段落しているようだ。22年12月の中央経済工作会議では「プラットフォーム企業を支援し、経済発展、雇用創出、国際競争をリードさせる」と表明された。2年近くにわたり株価低迷が続いたテンセント(00700)、アリババ集団(09988)、京東集団(09618)、美団(03690)などに見直し買いが入る場面も見られよう。

リオープン関連では消費・外食・旅行業界に注目したい。全人代(23年3月開催予定)を経てサービス業復調の流れができれば、5月の労働節連休で観光や消費が久々に盛り上がる可能性もあろう。国策関連では新エネルギー車やデジタル経済、製造業のハイエンド化が引き続き注目分野だ。

一方、中国政府のコロナ関連統計が実態とかけ離れているとされ、不透明感を嫌う外資を中心に思わぬ売り圧力が広がる局面があるかもしれない。また、世界景気の減速懸念は製造業の下押し要因だ。

(上海駐在員事務所 奥山)