2021年の中国株市場は右肩上がりの展開となりそうだ。五カ年計画の初年度で政策効果が期待されるほか、IPOの増加が市場を活性化すると思われる。一方、米中対立の長期化が上値を抑える要因になるだろう。

20年はコロナ禍の急落経て買い戻し強まる

2020年の中国株相場は新型コロナの感染拡大に伴い大きく荒れた相場となった。ただ、中国本土では4月以降は感染状況が比較的落ち着き、景気のV字回復にも併せて投資家心理が改善した。

中国・香港市場の各指数は、春節(旧正月)明けの2月上旬に大きく下落。その後、売られ過ぎ感から買い戻し機運が強まったが、3月下旬に"2番底"と言えるような水準まで急落した。ただ、その後は緩やかに戻りを試す展開が継続。7月上旬には信用取引の規制緩和、国営メディアによる「株価後押し報道」などにより、上海・深セン市場の各指数は商いを伴って急騰した。香港では「香港国家安全維持法」(6/30公布・施行)による混乱はほぼなく、むしろストックコネクト経由で「中国人投資家による香港株買い」が増え、相場を下支えた。7月27日にはハンセンテック指数の算出・公表が始まり、ニューエコノミー株がさらに注目された。

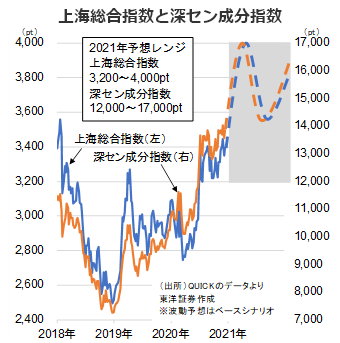

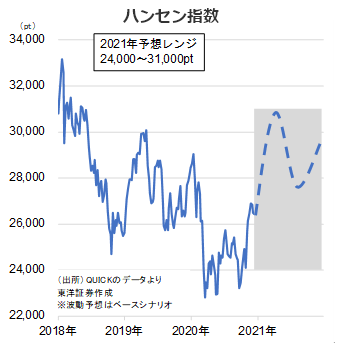

秋口にかけては一進一退の攻防が続き、利益確定売りが膨らむ場面も見られた。一方、10月下旬に行われた中国共産党の五中総会、その後に発表された「第14次五カ年計画と2035年長期目標の建議」などを経て消費促進や内需拡大など政策の方向性が固まると、各指数は再び緩やかに上昇。深セン成分指数は11月9日に14,197pt、上海総合指数は12月2日に3,465ptまで上昇し、それぞれ年初来高値を更新した。ハンセン指数はやや戻りが鈍かったが、それでも11月25日に直近高値27,040ptを付けた。

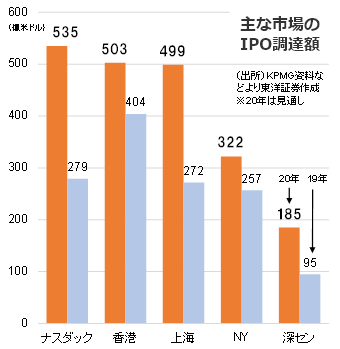

IPO増、米国からの"回帰上場"も目立つ

20年はIPO(新規株式公開)が目立つ1年だった。香港におけるIPO調達額は9年ぶりの高水準である503億米ドルまで膨らんだもよう。また、上海が499億米ドル、深センが185億米ドルといずれも前年を大きく上回った(KPMGデータによる)。香港では京東集団(09618)や網易(09999)、上海科創板ではSMIC(688981)など大型株の上場が相次いだ。米中関係の悪化に伴い、米上場の中国企業の"回帰"が進み、さらにユニコーン企業の上場も増えれば、21年もIPOがマーケットの話題になりそうだ。

一方、20年は積極的な財政政策と金融緩和により一部で"カネ余り"状態が起き、株式相場を押し上げた側面も否めない(財政赤字の1兆元増、感染症対策特別国債を1兆元発行、地方政府特別債を3兆7500億元発行(前年比で1兆6000億元上積み)など)。そのゲタが一定程度外れる21年は正念場になりそうだ。ポイントは、内需拡大策に伴う消費の本格的な回復だろう。株高を受けた資産効果や、海外旅行支出の国内消費転換などが継続している間に、外食や旅行、自動車などの分野で消費マインドが再び高まれば、株式市場にも好影響が出ると思われる。

政策後押しに注目、リスクは元高や米中関係

21年の中国株式相場は緩やかな上昇傾向になると思われる。米中関係や新型コロナなど不確定要素は引き続き存在するが、基本的には中国の景気回復や内需拡大、またストックコネクト経由での旺盛な投資資金に下支えされそう。中国市場で上海総合指数は4,000pt、深セン成分指数は17,000pt、香港市場でハンセン指数は30,000ptを目指す展開を予想する。

年初から春先にかけては、米国のバイデン新政権の対中政策を見極めながらの値動きとなろう。米国による厳しい姿勢は不変と思われるが、トランプ大統領の"ツイッター砲"のような突発的な動きや、それによる株式市場の動揺などがなくなり、比較的落ち着いた相場展開が見込まれる。

中国市場ではIPO銘柄のロックアップ解除に伴う需給悪化が意識されそう。規模的には20年の4兆元から21年には4兆6000万元程度に膨らみ、特に4~6月期に1兆5000億元、7~9月期に1兆2000億元に上るとされる。年央は軟調推移の可能性がある。

もっとも、年末にかけては政策相場の様相も強まりそうだ。中国の第14次五カ年計画(2021~25年)の初年度で、各部門の政策や実施が具現化し、政策関連株が賑わうのも常だ。具体的には、◇AIや半導体分野での自主開発・製造の深化、◇バイオや新エネルギーなどを中心とした戦略的新興産業の発展加速、◇新型インフラ(5Gやビッグデータセンターなど)の整備を通じたデジタル社会の構築推進――などがポイント。内需拡大分野では、海外の資本や技術力を借りながらも、あくまで内需中心型の経済発展を志向する「双循環」というキーワードも注目されよう。二酸化炭素の排出削減政策やPM2.5の規制強化が見込まれ、環境セクターも話題になるだろう。

香港市場では引き続きIPO動向を注視したい。21年は120~130社が上場し、調達額は前年並みの500億米ドル規模になるとの見方がある。商いではニューエコノミー企業の存在感も増しそうだ。1日当たり平均売買代金に占める比率は18年時点で4.1%だったが、20年11月には22.8%まで上昇。アリババ集団(09988)、テンセント(00700)、美団(03690)などの値動きが相場を左右するだろう。

一方、リスク要因も少なくない。人民元高がその一つだ。中国では一般的に"強い元"が好感され、「通貨高=株高」となりやすいが、製造業などで企業業績の悪化が進む可能性がある。20年後半から増え始めた企業のデフォルトも不透明要因だ。また、中国人民解放軍が所有、または支配しているとみなされる企業について、FTSEラッセル、S&Pダウ・ジョーンズ、ナスダック、MSCIが指数組み入れ銘柄からの除外を決めた。中国企業全体へのダメージではなく、海外投資資金がすぐに細るわけではないが、中国株投資に二の足を踏む動きが懸念される。

(上海駐在員事務所 奥山)