スポーツ市場で中国地場系の存在感が高まっている。自国ブランド推しの「国潮」の流れを受け、安踏体育用品や李寧がシェアを拡大中。五輪効果もあり、夏場にかけて関連銘柄がさらに注目されていきそうだ。

外資の牙城崩す

中国のスポーツウェア市場は右肩上がりで拡大中だ。2023年は前年比12.0%増の4926億元規模になったようだ。24年は同10.1%増の5425億元、25年は同10.4%増の5989億元と二桁成長が続く可能性がある。

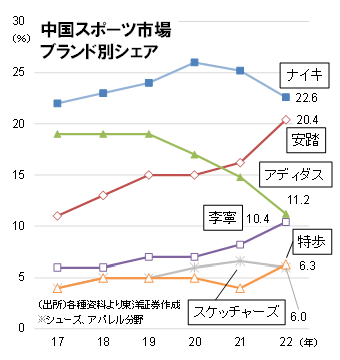

市場では長らくナイキとアディダスの「2強時代」が続いていたが、近年は中国企業の存在感が増している。21年に安踏体育用品(アンタスポーツ、02020)がアディダスを抜いて市場シェア2位になり、22年は首位ナイキに肉薄したもよう。23年のデータは不明も、「米中ブランド逆転」の流れがさらに進んでいそうだ。中国企業の躍進の背景には、自国ブランドを見直す「国潮(グオチャオ)」ブームのほか、米中対立などをきっかけにした海外ブランドの買い控えの動きもあるようだ。

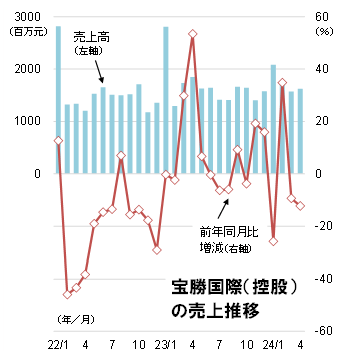

もっとも、足元で市場はやや低迷気味だ。スポーツシューズのOEM(相手方ブランド生産)で世界大手の裕元工業(00551)の24年4月売上高は、製造部門が前年同月比2.5%増、子会社の宝勝国際(控股)(03813)を通じて手掛ける中国小売事業は同12.3%減収だった。1~4月累計でも製造が前年同期比0.6%増収、中国小売が同8.6%減収と、販売がさえない。前年の3月と4月の伸び率が高かった反動もありそうだが、中国全体の消費減速の影響も見え隠れする。

一方、市場拡大の余地もある。中国における22年のスポーツシューズ・アパレル製品の1人当たり年間消費額は38.3米ドルだったが、これは米国の10分の1、日本の半分程度にとどまる。ライフスタイルの変化などに伴いこれが上昇していくと見られるほか、今年はパリ夏季五輪に関連した特需が起きる可能性もあろう。

アンタの粗利率が過去最高水準に

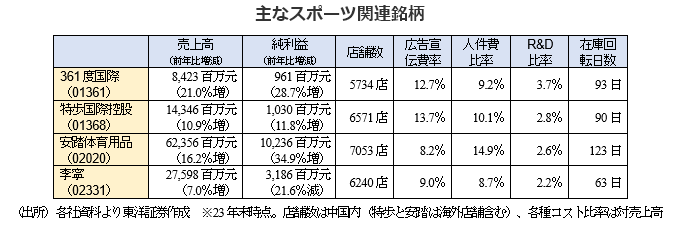

中国のスポーツウェア業界では安踏と李寧(リーニン、02331)が代表格だ。かつては李寧がNo.1だったが、安踏が11年に逆転。23年売上高は、安踏が623億元、李寧が275億元と約2.3倍の差がある。

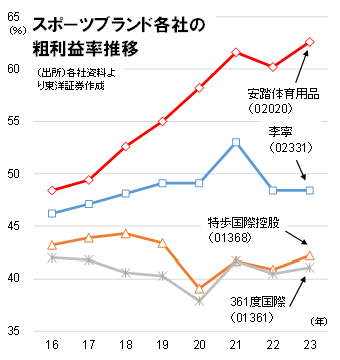

両者の大きな違いは粗利益率だ。安踏の粗利益率は18年以降に大きく上昇し、23年12月期は過去最高水準の62.6%。粗利益率が69.0%と高い「FILA」ブランド(売上全体の40.3%)の販売強化で"稼げる"体質を築いてきた。また、DTCモデル(製造から販売まで自社完結)の推進で販売・在庫管理の効率アップを図り、全体の利益率を後押ししている。

一方、李寧は粗利益率が50%前後で高止まり。販売費の増加で、23年はスポーツ大手4社で唯一の減益となった。売上高も前年比7.0%増と伸び悩んでいる。中国のジョギングブームなどを受け各社ともシューズ部門を強化しているが、李寧は同部門(全体の48.5%)が同0.7%減収。361度国際(01361)の同23.0%増収、安踏の同12.7%増収、特歩国際控股(01368)の同5.3%増収と比べて落ち込みが目立つ。

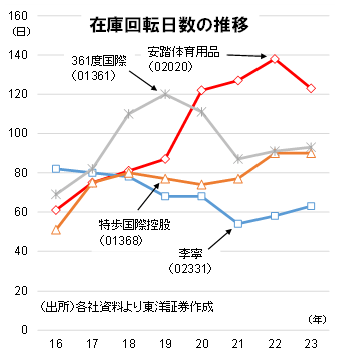

在庫回転日数は安踏が123日と高くなっているが、23年は同業4社の中で唯一低下した。FILAの在庫消化が一巡し、「在庫を抱えて値引きに走らざるを得ず、結果的に収益を毀損」という負のスパイラルからようやく脱却できたようだ。

前述のパリ夏季五輪は、オリンピックが7月26日から8月11日、パラリンピックが8月28日から9月8日にかけて開催予定だ。安踏は国際オリンピック委員会(IOC)の公式サプライヤーを務めており、五輪開催中は「ANTA」のロゴマーク付きのウェアが多く見られることだろう。

(上海駐在員事務所 奥山)