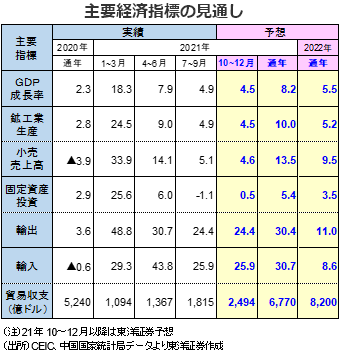

7~9月のGDP成長率は 新型コロナの感染、電力不足、恒大問題を背景にした住宅販売の不振等を受け、前年比で5%を下回った。10~12月期も4%台の成長率が見込まれる。22年は、商品市況の動向が中国景気に影響を与えよう。現在と同水準を維持すると仮定した場合、企業利益の伸びは鈍化し設備投資や消費の伸びを押し下げよう。堅調な世界景気を背景に輸出は二桁増を見込むものの、成長率は5%台半ばと予想する。

5%を下回った7~9月のGDP成長率

10月18日に発表された7~9月のGDP成長率はほぼ市場予想(Bloomberg)通りの前年同期比4.9%で、4~6月の同7.9%から大幅に減速した。前期比では0.2%とプラス成長を維持したものの、4~6月実績(同1.3%)を大幅に下回った。

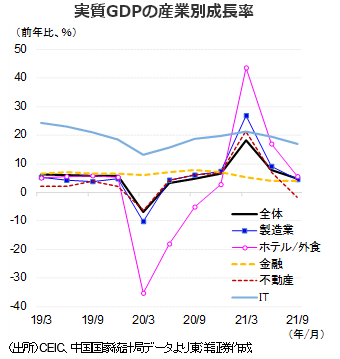

7~9月の輸出は世界景気の持ち直しを背景に、前年同期比24.4%増(4~6月同30.7%増)と引き続き拡大したものの、①新型コロナの感染拡大により、夏の旅行が抑制され消費が伸び悩んだこと、②カーボンニュートラル政策や資源価格の上昇による電力不足で一部工場が稼働停止となったこと、③恒大問題を背景に住宅販売が低迷したこと、等が景気の足を引っ張ったとみられる。GDPを産業別にみると、全般的に伸び率が鈍化したが、中でもホテル/外食の伸びが失速し、不動産がマイナスに沈んだ。両業種が特に芳しくないことがわかる。

21年通年では8.2%の成長見通し

10~12月は、欧米で堅調な景気が見込まれることから、輸出は引き続き高い伸びを示そう。また、政府は足元で起債を急いでいたことから、今後、インフラ投資も出て来よう。一方、政府は住宅取引規制等の緩和により住宅市場を活性化しようとしているが、恒大問題がくすぶる中では購入者の購入意欲は低いとみられ、半年程度は住宅販売の不振が継続する可能性がある。このため、不動産投資も前年比で減少が続くだろう。また、電力不足問題については、政府が炭鉱のフル生産や電力料金の引き上げを行い電力供給の確保に努めているものの、今年は厳冬が見込まれ、冬が終わる来年2月ぐらいまでは電力不足が継続することも考えられる。

10~12月のGDP成長率は技術的な面もあり、前年同期比4.5%と7~9月を下回ると予想する。21年通年では、8.2%の成長を見込む。

22年は5%台半ばの成長か

22年は北京五輪、アフターコロナの旅行や娯楽が消費の伸びを支えよう。また、22年の世界の成長率は4.9%(IMF予想。21年5.9%)と引き続き高い成長を維持すると見込まれることから、中国からの輸出は二桁成長を維持すると予想する。ただし、不動産市場の不振が継続するとみられることに加え、商品市況の状況によっては企業業績や経済成長の伸びを抑えると考える。

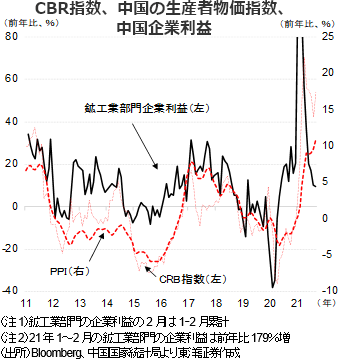

新型コロナの世界的な感染拡大は労働者不足や供給網の寸断等を引き起こし、また、各国のカーボンニュートラルの取り組みと相まって商品市況を押し上げている。主要な商品指数であるCRB指数は感染が世界的に広まった20年4月に106ptと終値で直近の底値を付けた後、21年10月20日には14年以来となる240ptへ上昇した。

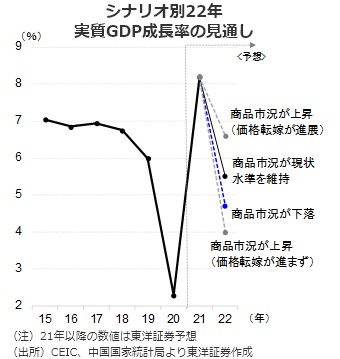

今後については、以下の3つのシナリオを考える。

① 商品市況の上昇が継続する場合

ワクチン接種の普及にもかかわらず、22年以降も新型コロナの感染拡大等が経済活動を妨げた場合、CRB指数は今後も上昇を続ける可能性がある。従来、中国の生産者物価指数(=工場出荷価格)はCRB指数の変化率と連動する傾向があり、CRB指数の上昇は企業業績を押し上げ、設備投資、消費、GDPの増加に寄与すると考えられる。ただし、今回は中国景気が軟調で、企業がコスト増を製品価格へ十分転嫁できない可能性がある。その場合、企業利益は減少が見込まれ、設備投資、賃金、消費の伸びを下押ししよう。GDP成長率は4%程度と見込む。

② 商品市況が現状水準を維持する場合

ワクチン接種の普及で世界的に生活が正常化へ向かった場合、商品市況には下落圧力がかかろう。一方で、カーボンニュートラルの積極的な取り組みが継続し供給網の改善に時間がかかれば、商品市況は22年末にかけて現状水準で推移する可能性がある。その場合、企業の増益率は鈍化が予想され、設備投資や投資の伸びを押し下げよう。中国の成長率は5.5%程度と予想する。

③ 商品市況が下落する場合

ワクチン接種の普及で生活や経済の正常化が進み、供給網が改善された場合、商品市況は年末にかけてコロナ禍前の水準へ低下する可能性もあろう。この場合、企業利益は減益になると見込まれ、設備投資や消費の伸びを更に押し下げよう。中国の成長率は5.0%を若干下回ると予想する。

年内には米国のテーパリングの開始も見込まれ、世界的な過剰流動性の後退が商品市況に下押し圧力をかけよう。ただし、感染が今後も継続し、供給網寸断の改善が遅れることも考えられ、現時点では「②商品市況が現状水準を維持する」という前提で22年のGDP成長率を5.5%と予想する。四半期ベースでは、22年は1~3月から5%台の成長率を回復するとみられ、成長率の当面の底は21年10~12月になると見込む。

(マーケット支援部 白岩CFA)