4~6月の実質GDP成長率はほぼ市場予想通り。輸出が引き続き高い伸びを維持し、個人消費、特にサービス消費が回復した。ただ、設備投資の回復がまだら模様となっていることもあり、政府はインフラ投資の出口戦略の手綱を緩めよう。下半期の成長率は前年比効果の剥落で減速を見込むも、今年のGDP成長率は引き続き+8.7%を予想する。

4~6月のGDPは市場予想並み

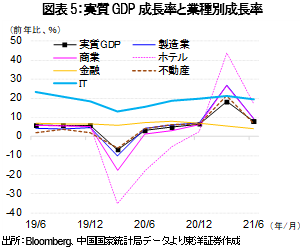

7月15日に発表された4~6月の実質GDP成長率は前年同期比+7.9%と、1~3月の同+18.3%を大幅に下回ったものの、ほぼ市場予想(同+8.0%、Bloomberg)通りとなった。今年1~3月は、昨年同期がコロナ禍だったことによる前年比効果が大きかったが、4~6月は効果が一段と剥落した模様。

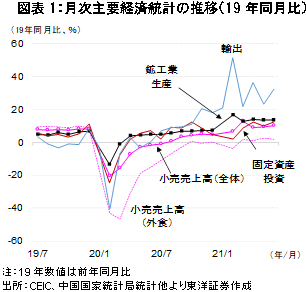

支出項目が発表されないため月次統計をみると、消費の指標である小売売上高は1~3月の同33.9%増から4~6月は同13.9%増、投資(固定資産投資)は同25.6%増から同6.0%増、輸出は同48.9%増から同30.7%増、輸入は同28.7%増から同43.3%増となった。前年比効果をなくすため19年同月比でみると(図表1)、世界景気の回復背景に輸出の高い伸びが続く中、消費や投資の指標の伸びが高まりつつある。ただし、外食は19年同月と同じ程度で推移し、回復は遅れているようだ。

個人消費は今後も回復を維持へ

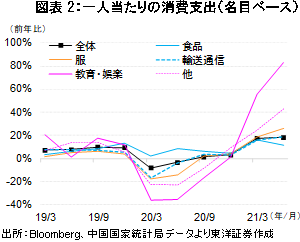

一人当たりの消費支出の伸びは概ね可処分所得の伸びと同程度になる傾向がみられるが、4~6月は実質ベースで前年同期比17.2%増と、可処分所得(実質ベース)の同10.0%増を上回り、1~3月(同17.6%増)同様に高い伸びを維持した。特に、教育や娯楽項目は、昨年、コロナ禍で大幅に落ち込んだ反動もあり、今年に入り回復傾向にある。日本でもコロナ収束後は「国内旅行、外食、外出がしたい」という人が多いように、新型コロナウイルスを世界に先駆け克服した中国ではコロナ禍後の娯楽が始まっているようだ。当社試算では、20年に消費者はコロナ感染が無かった場合と比較し消費を約6%削減し、今年1~6月で昨年削減分の約4割を追加で消費したとみられる。来年初めには北京五輪の開催が予定されることもあり、今年後半も引き続き個人消費の拡大を予想する。

インフラ投資の出口戦略は一時お預け

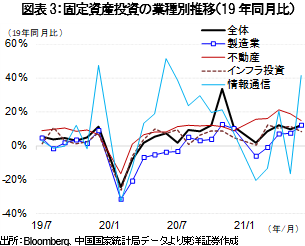

前年比効果を排除するため19年比をみると、4~6月の投資は堅調に推移。製造業の設備投資は企業業績の高い伸びを背景に回復傾向にあるが、自動車や非鉄等の一部業種では、環境政策の影響もあり設備投資が停滞した。また、政府が住宅価格の上昇を懸念し住宅ローン規制の強化やデベロッパーに対する融資規制を強化しているため、不動産投資は鈍化傾向にある。政府は景気回復を背景に、昨年後半あたりから情報通信を含むインフラ投資の出口戦略を開始していたが、足元で景気減速を懸念しているとみられ、今後、インフラ投資の出口戦略の手綱を緩めると考える。

輸入拡大の継続で純輸出の寄与は縮小へ

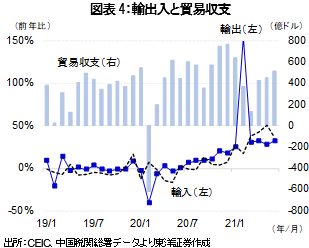

輸出は2月に前年同月の2.5倍以上に拡大。その後も新興国向けが高い伸びを維持し、全体でも同30%増前後で安定している。主要国(日米欧印)のGDP成長率は4~6月に前年同期比+13.8%(Bloomberg予想等を使い当社計算)と二桁成長となり、今後も同+5%以上の高い成長が続くと見込まれる。中国の輸出は今後、伸び率が鈍化するとみられるが底堅く推移しよう。

輸入は資源価格の上昇もあり、足元では輸出の伸びを上回り推移。今後も堅調な世界景気を背景に商品市況は高止まりするとみられ、貿易収支黒字は縮小しよう。純輸出のGDP成長への寄与度は1~6月に2.4%ptだったが、今後は縮小が見込まれる。

今年は引き続き通年+8.7%の成長を見込む

年後半も個人消費、特にサービス消費と設備投資が成長を牽引しよう。実質GDP成長率は1~3月の前年同月比+18.3%をピークに7~9月は同+6.2%、10~12月は同+5.0%と、前年比効果の剥落に伴い減速すると予想する。通年では引き続き+8.7%の成長を見込む。

リスクとしては、新型コロナウイルスの感染再拡大、天候不順、米中貿易摩擦の高まり等が挙げられよう。ただし、中国では政府が徹底した感染対策を講じるため、感染再拡大が大幅な減速要因にならないと考える。また、天候不順による被害は限定的にとどまろう。米中関係については、米バイデン政権が諸外国との協調路線を取り、米単独での追加輸入課税等は課さないと見込むため、経済への影響は限定的と考える。

(マーケット支援部 白岩、CFA)